Hírek

Leginkább a mikrocégek nyertek

A Magyar Nemzeti Bank növekedési hitelprogramjának harmadik szakaszában tavaly több mint tizenkétezer vállalkozás jutott forráshoz. Legtöbben új beruházási hitelt igényeltek cégük gazdasági, pénzügyi fellendítéséhez.

Tavaly január 1-től 2017. február 3-ig a program harmadik szakaszában részt vevő hitelintézetek 526 milliárd forint összegű szerződésről nyújtottak be adatszolgáltatást a Magyar Nemzeti Banknak (MNB). Ez 18 351 ügylethez és 12 072 vállalkozáshoz kapcsolódott. A jelenleg ténylegesen kinn lévő – azaz a már visszafizetett, valamint a még le nem hívott hitelrészeket nem tartalmazó hitelállomány 394 milliárd forint – közölte a jegybank a honlapján. A program három szakaszában 2013 júniusa óta együttvéve 38 086 vállalkozás jutott finanszírozáshoz 2652 milliárd forint összegben.

Idén február 3-ig a harmadik szakaszban létrejött mintegy 525,9 milliárd forintnyi szerződés 76,6 százaléka új beruházási hitel, 23,4 százaléka pedig új lízingügylet. (A harmadik szakaszban kizárólag ilyen típusú finanszírozásra van lehetőség, forgóeszköz-finanszírozásra és hitelkiváltásra nincs.)

A forinthitelek nyújtását lehetővé tevő I. (forint)pillérben megkötött 359,2 milliárd forint összegű szerződésből 269,9 milliárd forintnyi beruházási hitel, 89,3 milliárd forintnyi pedig lízingügylet formájában jött létre.

A devizahitelek nyújtását lehetővé tevő II. (deviza)pillérben megkötött 166,7 milliárd forintnyi (mintegy 534,4 millió euró) szerződésből 132,9 milliárd forintnyi (425,9 millió euró) valósult meg beruházási hitel, 33,8 milliárd forintnyi (108,5 millió euro) pedig lízingügylet keretében.

Az I. (forint)pillérben létrejött ügyletek átlagos mérete 21,6 millió forint (medián ügyletméret: 6,4 millió forint). A beruházási hiteleké 38,6 millió forint, a lízingügyleteké 9,2 millió forint. A II. (deviza)pillérben az átlagos hitelméret ennél lényegesen nagyobb, mintegy 313 ezer euró (97,6 millió forint) volt. A súlyozott átlagos futamidő 8 év, az új beruházási hitelek esetén 9 év, a lízingügyleteké 4,8 év, míg a II. (deviza)pillérben 7,9 év. A két finanszírozási formáé rendre 8,9 év, illetve 4,1 év – olvasható a közleményben.

A hitelek cél és vállalatméret szerinti megoszlása

Vállalatméret szerint tekintve megállapítható, hogy az I. (forint)pillérben nyújtott hitelek összegének több mint kétharmada mikrovállalkozásokhoz köthető; a különböző méretű vállalkozásoknak nyújtott hitel- és lízingügyletek arányában nincs jelentős eltérés. A II. (deviza)pillérben kihelyezett finanszírozás több mint hatvan százaléka középvállalatokhoz került, ennek mintegy 86 százaléka hitel formájában. Számosságát tekintve a két pillérben együtt továbbra is az ügyletek közel 93 százaléka a mikro- és kisvállalkozásokhoz kötődik.

Az ágazati eloszlást tekintve az I. (forint)pillérben a mezőgazdaság, a kereskedelem, javítás és a feldolgozóipar ágazatok részesedése kimagasló, a hitelek több mint hatvan százaléka ebbe a három ágazatba irányul, míg a II. (deviza)pillérben az ingatlanügyletek mellett a feldolgozóipar és a szállítás, raktározás dominál, együttes arányuk mintegy 65 százalék.

A hitelek ágazati eloszlása1

1Az ágazati eloszlás nem tartalmazza az egyéni vállalkozókat.

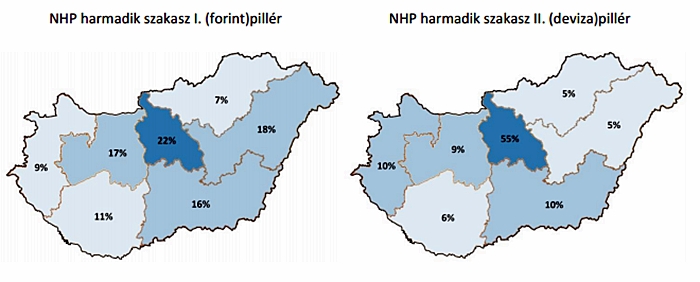

Az nhp harmadik szakaszában is kiegyenlítettebb a hitelek területi eloszlása a két pillért együttvéve, mint a teljes kkv-hitelállomány viszonylatában. Jóllehet a legtöbb hitel az I. (forint)pillérben is a közép- magyarországi (Budapest és Pest megye) régióhoz köthető, a hitelek koncentrációja lényegesen elmarad a program indulása előtt fennálló hitelállományban megfigyelhetőtől. Míg a második szakasz indulásakor a kkv-hitelállomány mintegy 54 százaléka közép-magyarországi székhelyű vállalkozásokhoz kapcsolódott, az nph harmadik szakasza I. (forint)pillérében megkötött hitelszerződések összegének mintegy ötöde köthető ehhez a régióhoz.

A hitelek regionális eloszlása

agrotrend.hu / MNB, magyarhirlap.hu

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában