Agrárpiac

Piac

A hét témája: Mit hozhat az ősz a gabonapiacon?

A világ gabonatermése 2017-ben összességében új rekordot érhet el, s bár vannak még bizonytalanságra okot adó tényezők, de ez már most egyértelmű.

Már késő tavasszal, nyár elején ezt a tendenciát mutatták az előrejelzések, de a növekedés mértéke jelentősebb lett, mint az várható volt. Az a tény, hogy az elmúlt 3-4 hét friss, már a betakarításhoz kapcsolódó adatai jóval felülmúlják a várakozásokat, illetve ahol korábban rossz hírekre és gyenge terméseredményekre számítottak, ott sem igazolódtak a negatív hírek.

A nemzetközi piacok egyik legfontosabb terméke a búza, éves termelésének mintegy harmada kerül nemzetközi forgalomba és ezen a területen idén több jelentős változást lehetett elkönyvelni – fotó: Piaxabay.com

A nemzetközi piacok egyik legfontosabb terméke a búza, éves termelésének mintegy harmada kerül nemzetközi forgalomba és ezen a területen idén több jelentős változást lehetett elkönyvelni – fotó: Piaxabay.com

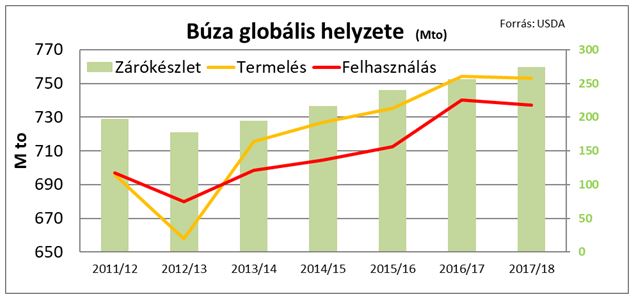

A világ búzamérlegének alakulásánál kiemelendő, hogy az egyik legfontosabb termék termelése idén ismét meghaladja a felhasználást, és ez a készletek további növekedését eredményezi. Augusztus közepén még arra is volt esély, hogy a globális búzatermés valamelyest elmarad a tavalyitól, de a hónap végére már egyértelműnek látszik, hogy nem így lesz. Ez a változás jószerivel egyetlen termelőhöz, Oroszországhoz köthető – a betakarítási adatok alapján 2017-ben a tavalyit akár 10-15 százalékkal is meghaladhatja az ottani termés.

A korábbi várakozások 72 millió tonna búza betakarításával számoltak, most már a 80 millió tonna is biztosnak látszik, sőt egyes becslések akár még a 85 millió tonnát sem tartanak kizártnak.

Ez önmagában azt eredményezte, hogy a rendelkezésre álló exportalap is legalább 5, de akár 10 millió tonnával is nagyobb lehet, mint volt az előző szezonban. Itt figyelembe kell venni a piacra gyakorolt hatásánál, hogy ez a 30 százalékos növekedés elvben lehetséges, de ez már minden eddiginél komolyabb szállítási feladatot jelent és elemzők rámutatnak arra, hogy nem is a tengeri kikötők kapacitása jelenthet elsősorban korlátot, hanem az árualap eljuttatása a kikötőkig.

(Az ábrában az USDA /az USA Mg. Minisztériuma legutóbbi, augusztusi adatát az orosz adatok figyelembevételével korrigáltuk.)

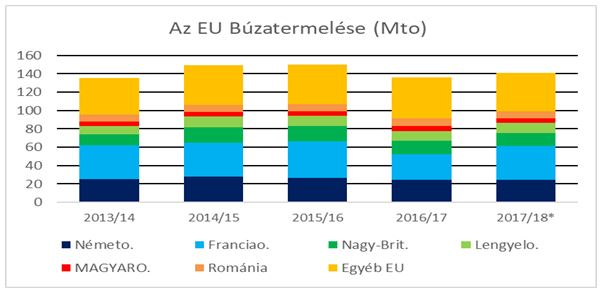

Számunkra minden szempontból meghatározó Európa termelése, idén az átlagoshoz közeli eredményekkel számolhatunk. A mostani – a német és a lengyel betakarítás elhúzódása miatt egyelőre nem végleges – eredmények szerint nagy valószínűséggel el fogja érni a termés mennyisége a 140 millió tonnát (durum búza nélkül). A leglényegesebb növekedés természetesen Franciaországot érinti, ez a mostani állapot a több éves átlagot jelenti annak ellenére, hogy év/év alapon a növekedés 30 százalék körüli.

Az európai búzatermés alakulásánál még ki kell emelni, hogy Románia és Bulgária is jó termésre számít – ha nem is a 2016-os rekordot elérő, de azt megközelítő mennyiséggel. Románia exportjának 20-25 százaléka kerül az Európai Unióba, míg Bulgária az elmúlt években exportjának 60-70 százalékát értékesítette az EU28-ak piacán, főként Spanyolországba, Olaszországba és a szomszédos Görögországba.

A jelentős kínálati többlet következménye, hogy július eleje óta egy kis szünettel, de gyakorlatilag folyamatosan és jelentősen csökkentek a nemzetközi búzajegyzések. Az európai piacokra az is visszahat, hogy a francia és fekete-tengeri EU-s tagországi ajánlatok mellett az orosz és az ukrán árualap mennyiségének növekedése, valamint az Unión kívüli exportpiacokra irányuló fokozódó nyomás a legmeghatározóbb piaci jegyzés, a FOB fekete-tengeri paritású jegyzés tartósan alacsony szintjét eredményezi.

Az uniós többlet piaci elhelyezése is nehezebb lesz ezáltal, így várható, hogy a szezon folyamán az árak nem fognak emelkedni, akár még a szezon folyamán felmerülő költségek sem fognak megtérülni.

A kukorica termelésében, a kereslet-kínálat alakulásában még jóval több a bizonytalanság. Itt a jelenlegi előrejelzések alapján nem zárható ki, hogy változik a tendencia és nem lesz többlet a világ termelésében.

A csökkenő termésmennyiség és a csökkenő jegyzések között ellentmondás látszik, de ha az egyes régiók alakulását nézzük, magyarázatot kapunk a csökkenő árakra.

Az USA-beli termelés csökkenése mellett a felhasználás csökkenését is előrevetítik a becslések, bár annak mértéke kisebbre várható. A nyomást a piacra inkább az gyakorolja, hogy jó termés várható Ukrajnában és Oroszországban is, és a kínálatot a legfontosabb importőr, az Európai Unió piaca csak részben fogja felvenni. Az EU28-ak importigénye ebben az évben 16 millió tonnára várható, tavaly 13,4 millió tonna volt, de 2 éve szintén 16 millió tonnát importált az EU28.

Az EU kukoricatermése várhatóan megközelíti a tavalyi termés mennyiségét, de az egyes országok között jelentős átrendeződés következik be fotó: 123rf

2016-ban Franciaországban rég nem látott alacsony termést regisztráltak: a 12 millió tonnát el nem érő termésre legutóbb 2003-ban volt példa. Ezt követően nem váratlan az idei jobb termés, a mértékét azonban sokáig a jelenleginél jóval alacsonyabbra várták. A Stratégie Grains várakozása alapján az 1,4 millió hektáros területről idén 13,7 millió tonna árut takarítanak majd be, és ez a hozamok esetében 16,7 százalékos növekedést jelent. A 2014. évi 10 to/ha-os eredményt nem éri el, de az elmúlt 10 év második legjobb eredményével számol most a becslés.

Az EU-n belül másik – és számunkra az itthoni termés exportértékesíthetőségét jelentősen befolyásoló – kiemelésre méltó adat Románia és Bulgária kukoricatermelésének 1,5 millió tonnás növekedése. Romániában a tavalyi, 9 milliót tonnás termést 9 százalékkal, Bulgáriában a 2 millió tonnát elérő eredményt 38 (!) százalékkal haladja meg várhatóan az idei eredmény. E két ország komoly versenyt jelent számunkra az EU28-ak piacán, ez a 1,5 millió tonnás növekmény tartósan befolyásolhatja lehetőségeinket.

A nemzetközi tendenciák alapján az árak alakulása sem ad okot javuló kilátásokra – a jelenlegi hazai árakra komoly nyomást gyakorolhat, ha a belső kereslet piaci jelenléte csökken és a belföldi felhasználók fedezik igényeiket.

Az idei 4,9 millió tonnás búzatermésből ismételten 2-2,5 millió tonna exporttal számolhatunk. A most már ismert 2016/17-es július-júniusi szezon adatai igazolták, hogy rekordmennyiségű, 2,97 millió tonnás kivitelt bonyolítottunk le normál búzából, ami közel 60 százalékkal haladja meg az előző évit, de még az átlagos 2 millió tonnás exporthoz képest is igen jelentős ugrás. A szezon vége felé már érezni lehetett, hogy nagyjából elfogyott a búza, így a nyári időszakban jelentős kereslet mutatkozott a malmi minőségű búza iránt. Ez az állapot azonban mostanra véget ért.

A kereslet lefagyott, a piaci helyzetet újra kell gondolni – fotó: 123rf

Hasonló folyamat várható a kukoricánál is, azzal a különbséggel, hogy itt a szezonkezdet jobban elhúzódik, a nedves kukorica értékesítési lehetősége nagyobb időbeni átfedést eredményez az ó- és az új-termés között. Az eddigi kilátások az országon belül szórtak, de összességében az várható, hogy a 2017-es betakarítás is közel átlagos lesz, ami ’átlagos’ kínálatot eredményez. Ennek elhelyezésében lehet most új fejlemény, hogy a környékünk a két évvel ezelőtti terméshez képest 1,9-2 millió tonnával több árut kínál. Ebben a romániai többlet a legjelentősebb – 1,1 millió tonnás –, de Szlovákiában is 300 ezer tonnával nagyobb a kínálat, mint volt 2015-ben, és Bulgária is közel 500 ezer tonnával több árut vihet exportra.

Nem lesz könnyű szezonunk, és ha ehhez hozzávesszük a csökkenő napraforgómag-árakat, a repce iránti „visszafogott” keresletet, az egész növénytermesztési ágazat nehezebb helyzetben van, mint volt az elmúlt években.

Összességében azt várom, hogy az árak, a jegyzések csak valamilyen nagyon komoly probléma esetén emelkedhetnek, az időjárás hozhat általában meglepetést, de az egyéb termékek piacán bekövetkező anomáliák is megmozgathatják a terménypiacot. Elsősorban a kőolaj ára lehet befolyásoló tényező, de a pénzpiacok is újrarendezhetik az erőforrásokat, és a spekuláció megjelenése akár a fundamentális tényezők ellen is hathat.

agrotrend.hu / BG.

Biztos tudással a jelen és a jövő kihívásaival szemben

Az éghajlatváltozás komoly hatással van a mezőgazdaságra. Az időjárási szélsőségek, mint például a hosszú, aszályos periódusok kihívást jelentenek a termelők...

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában