Agrárpiac

Piac

Kisimult a hullám, elcsendesedett az agrárvilág

A 2016-os esztendő a terménypiacokon azzal okozott új helyzetet, hogy a termelési oldalon minden rendben volt, a megtermett mennyiségek szinte minden terméknél kielégitőek voltak és ezzel a stabilitás nőtt.

Volt persze ezzel ellentétes helyzet is, de az most nem a mi piacainkat érintette közvetlenül az év nagy részében, hanem az egyéb politikai változásokat.

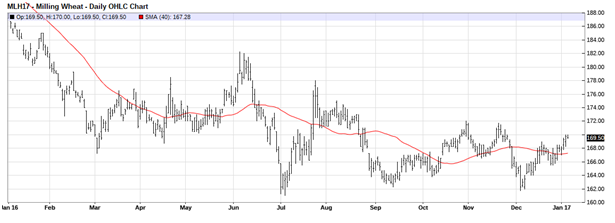

Kezdjük a búza árának alakulásával és nem az egész évre, hanem csak az elmúlt napokat, heteket nézve. Az európai jegyzésekre gyengítő hatással volt december elején, hogy a szokásosnál több lett az ú.n. lágy búza.

A lágy búza minőségének 11%-os fehérjetartalma miatt az ezt kínáló fő piacokon jelentős kínálati nyomás alakult ki fotó: 123rf

A lágy búza minőségének 11%-os fehérjetartalma miatt az ezt kínáló fő piacokon jelentős kínálati nyomás alakult ki fotó: 123rf

A hónap folyamán részben az árfolyamok változása, részben a hó elejei igen jelentős volumenű tenderek hatására ez a folyamat megállt és lassú áremelkedés kezdődött Párizsban is. Ezt mutatja a barchart.com ábrája is, amelyen a 2017. márciusi szállítási határidőre szóló jegyzések vannak feltüntetve. Az egyes függőleges fekete vonalak a napon belüli kötések ármozgását tükrözik és ezen, az egy évet felölelő idősoros ábrán az is jól látható, hogy voltak napok, amikor igen széles ársávban születtek üzletek. A forgalom megnyugvását, a piac elcsendesedését jelzi az is, hogy ezek a napi ársávok szűkebbek lettek. A piros folyamatos vonal a 40 napos mozgóátlag, amit azért tartok figyelemre méltónak, mert mutatja, hogy érdemben már októberben elértük a mostani árszintet, és azóta 4-5 EUR/to-s sávon belül mozogtak a jegyzések, de gyakorlatilag stabilizálódás volt tapasztalható.

Mire is utalhat ez a következő heteket nézve?

A kereslet-kínálati helyzetet figyelve ismert, hogy a 2016/17-es szezonban a globális búzatermés ismételten meg fogja haladni a felhasználás szintjét és a jelenlegi kilátások alapján 2017-ben is több mint kielégítő árualap állhat majd rendelkezésre a 2016. őszi vetésterületek alapján. Most még a déli féltekén a betakarítás legelején vannak, sőt, van ahol még sok van az aratásig, de az valószínűsíthető, hogy a mennyiséggel nem lesz gond. A minőség már kérdésesebb, vannak már olyan jelzések, hogy a kisebb mennyiség jobb lenne, hiszen a minőségi hígulás már érzékelhető.

Miért is érdekes ez?

A globálisan nagy volumen nem csak a búzára érvényes, de a kukoricára és az egyéb kalászosokra is, és ez önmagát erősítő folyamatként eredményezheti az árak tartósan nyomott jellegét. A szezon folyamán az árak mozgása egy rugó mozgásához is hasonlítható, és most mintha a rugó éppen meg akarna állni. Ennek hátrányos következménye a termelők számára, hogy a tárolási költségeket, illetve a finnaszírozási költségeket nem fizeti meg a keresleti oldal: gyakorlatilag 2017. március-májusi időszakra ugyanolyan áron lehet csak értékesíteni a búzát, mint amennyiért a betakarításkor lehetett.

Az ábrán is látszik: július második felében ugyanott volt a jegyzés, mint ahol tegnap zárt a piac. Ha ez az árszint a júliusi azonnali piaci árak felett volt, akkor jól járt, aki előre eladott, de aki kivárt, hogy majd magasabb lesz a márciusi ár, annak csalódnia kellett. Elárulom, megnéztem, mi is volt akkor a jegyzés: július második felében a szeptemberi szállításra 165-174 EUR/to között mozogtak a napi árak, ami szinte centre pontosan megegyezik a márciusi határidős árral. Ezt várom a 2017. I. félévére is:

nem indokolt, hogy az árak emelkedjenek,

a kereslet ki tud várni és emiatt állhat elő az a helyzet, hogy a későbbi árszintek akár még alacsonyabbak is lehetnek a jelenlegieknél – még nominálisan is.

Másik fő termék a világpiacon, ami a mi lehetőségeinket is befolyásolja, a kukorica – fotó: 123rf

Általánosságban nézve itt még nagyobb a megnyugvás, a „biztosra menés” lehetősége a kereslet, a felhasználók számára, hiszen itt voltak az utóbbi időben a legmegnyugtatóbb hírek. Már rég „elfelejtette” a piac, hogy Franciaországban mennyivel csökkent a termés, már senki nem gondol arra, hogy a kínálat kisebb lehet, mint a kereslet – sőt inkább az a beszédtéma, mikor omolhat össze a piac, mikor fog ez bekövetkezni. Ehhez persze kellene még egy s más, és ez most kifejezetten szerencsés helyzet. Szintén ismert tény, hogy a kukorica árát az etanolgyártás befolyásolja, az meg szorosan összefügg a kőolaj árának alakulásával, így most annak köszönhetjük, hogy a kukoricaár nem omlott össze, hogy a kitermelésben szerepet játszók megegyeztek a kitermelés visszafogásában és ezzel stabilizálódott az olajpiac.

Törékeny ez a biztonság, ez a nyugalom. Megfordulhat a hangulat és könnyen bekövetkezhet, hogy már nem várnak az elemzések további olajár-emelkedésre, csökken a kukorica iránti pillanatnyi kereslet és a változatlan kínálat olyan túlsúlyba kerül, ami letöri a jegyzéseket. Kicsit talán cinikusan hangzik, de

normális dolog, hogy a búza olcsóbb, mint a kukorica, miközben kukoricából több is van, mint búzából???

Nézzük a grafikont – ismételten a barchart.com alapján és most egy kicsit viccesen hangzik talán, de hogy a diagramm milyen időtávot tüntet fel, majdnem mindegy: a diagramm utolsó harmada hasonló képet mutat az 5 éves távon és a 6 hónapos távon is. Hogy mégis az 5 éves időszakot választottam, annak oka, hogy ezen látszik, hol volt az alja a piacnak az elmúlt években. Ez a grafikon a legközelebbi határidő jegyzését tünteti fel és mivel a januári jegyzés most fut ki, ezért van a végén a nagy ugrás – valakik a megmaradt pozicíóikat mindenáron zárni akarják és ezért került sor kötésre 12-13 EUR/to-val magasabb áron is néhányszor húsz tonnás volumennel, csökkentve a nyitott kötések számát a tőzsdén.

Nem szeretnék jóslásba bocsátkozni, de véleményem szerint ebben a piacban most „benne van” 10-15 EUR/to-s árcsökkenés és lehet, kicsit később, mint tavaly és tavalyelőtt, de jöhet egy csökkenő tendencia az árakban.

És hogy itthon mindez hogyan fog hatni?

Búzánál mintha elfogyott volna az eurominőség – ajánlati szinten legalábbis mintha minden tétel malmi vagy javító lenne. Árszintekben csak a gyakorlati tapasztalatokra hagyatkozhatok, őszinte bánatomra a BÉT-jegyzés nem tekinthető mérvadónak. Az export dinamikusan megindult, majd októbertől a kukorica háttérbe szorította a búzát és a lelkesedés csökkent. Augusztusan és szeptember 295 ezer, illetve 333 ezer tonna áru ment ki, októberben már ’csak’ 235 ezer. Meg is volt ennek az eredménye: a búzaárak a betakarításkori szintekhez képest emelkedni tudtak és most már a tényleg(!) malmi minőségért a piac 43.000,- – 45.000,-Ft/to körüli árat is kínál – igaz

malomba szállítva vagy vasúti kocsiba / hajóba rakva.

Kukoricából a szeptemberi holtidőszak 54 ezer tonnás kivitelét 170 ezer tonna követte októberben és ez csak a „döcögős” kezdet volt. A kukoricaárakban a kezdeti lelkesedést, amit a betakarítás csúszása okozott, követte a szokásos lanyhulás, majd tartottá vált a piac – szerencsére jöttek a decemberi szabadságolások és megállt az élet. Szerencsére, mert ha nem jött volna a szünet és marad a kínálat, már nem biztos, hogy 40.000,-Ft/to fölötti árakat látnánk, mint most és azokat is egyre távolabbi szállítási határidőkkel.

A következő hetekre nem várható érdemi új hír, ami áremelkedést hozhat, de a hétvégi fagyos idő hozhat még kedvezőtlen híreket és ahogy mondani szokták: bármi lehet még…

agrotrend.hu / BG

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában