Hírek

Árupiac: valami elindult, de meddig tarthat?

Az utóbbi időben megmozdultak a terménypiacok és ahogy szokott lenni, nem csak egy-egy terméknél, hanem az egész mezőgazdasági komplexum új helyzetben van. Vagy még sincs, és csak megint egy hirtelen jött viharról van szó? Ez a hét kérdése és ezt próbálom meg átgondolni.

Az történt ugyanis, hogy a szója jegyzése elindult egyszer csak felfelé és nem lehet azt mondani, hogy volt egy olyan tényező, ami ezt kiváltotta, hanem inkább több tényező együttes hatásának lehettünk tanúi.

Már március elején véget ért a jegyzések „oldalazó” mozgása és elkezdődött egy erősödés, de az még eléggé hullámzó volt és voltak olyan bizonytalansági tényezők, amelyek akár meg is állíthatták volna a folyamatot. Elsősorban az USA-beli vetésterületek alakulása volt ez, amihez később társult az időjárási helyzet változása. A következő lépés a készletek alakulását jelző adat volt, ismételten a várakozásoktól eltérő eredményekkel. Mindehhez járult a kőolaj piacán kialakult bizonytalanság majd a dél-amerikai válságos hangulat, ami hol politikai, hol időjárási okok miatt következett be.

Szinte valamennyi terméknél ezzel párhuzamosan kezdett erősödni a vélemény, hogy már nagyon a piac alján vagyunk, bekövetkezhet egy korrekció és az ilyen jellegű előrejelzések előbb vagy utóbb önbeteljesítő hatásúak szoktak lenni.

Ezek eredményeként azonban nem a tényleges fizikai kereslet-kínálati helyzet eredményezett jelentős váltást, hanem a pénzügyi szektor véleményének és hangulatának megváltozása. Amint az megfogalmazódott a termények biztosabb befektetésnek tekinthetőek, mint a pénzügyi szektor más területei és a pénzügyi alapok elkezdték venni a szóját, kukoricát, búzát. Ez önmagában nem lett volna elég a nagy ugráshoz, de az, hogy korábbi eladásaikat lezárták, majd vételi oldalra álltak át már jelentősen elősegítette, hogy egy kisebb időjárással kapcsolatos hír megváltoztassa a hangulatot.

Ez meg is érkezett és az elmúlt napokban a két dél-amerikai agrár-nagyhatalom helyzetéről rossz hírek jöttek. Argentínában a túl sok csapadék okoz gondot, míg Brazíliában a szárazság. Előbbi a szójával utóbbi a kukoricával kapcsolatos aggályokat erősítette. Olyan jelentőségű a probléma, hogy Brazília tegnap már a kukorica importra kivetett speciális vám eltörlését is jóváhagyta, mert szükségesnek látszik átmenetileg (?) néhány millió tonna kukorica importja is. Egyébként exportja a világ egyik meghatározó tényezője, hiszen a második legnagyobb exportőr a világon. . .

Ezek eredményeként nem meglepő az alábbi, a bartchart.com segítségével elkészített diagram sem, ahol a látvány miatt kicsit háttérbe szorítottam a szakmaiságot és két olyan termék áralakulását tettem egy lapra, amit egyébként ilyen módon nem szeretek én sem.

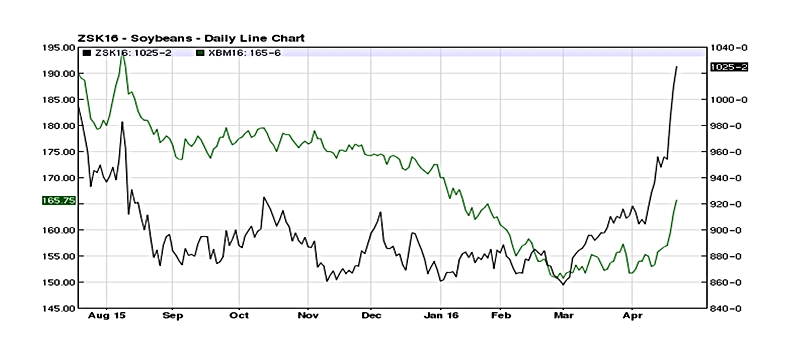

A fekete vonal jelzi a szójabab jegyzésének alakulását Chicago-ban, a világ meghatározó piacán. A jegyzést eredeti cent/bushel mértékegységét is változatlanul hagytam, mert így még határozottabban látható a piac változása.

A másik, zöld vonal viszont a kukorica európai ármozgását tükrözi, EUR/to-ban és a MATIF jegyzése alapján.

Mire következtethetünk mindebből és mi lehet a hatása ránk?

Szerintem az első és legfontosabb hatás most az lett, hogy azok, akik a tényleges fizikai piacokon még vásárlás előtt álltak az új termésig, most valószínűleg nem vártak tovább. Az eddigi tapasztalatok alapján a pénzügyi alapok vételei jóval nagyobb mennyiségeket mozgatnak meg, még ha ezt virtuálisan is teszik, de az áralakulásra gyakorolt hatása összhangban van a volumennel. Ennek eredményét tapasztalhatjuk most, mikor a fizikai piaci jegyzések is emelkedésnek indultak. Olyan régen vártunk már tényleges keresletre, hogy ennek megjelenése most az áruval rendelkezőket arra is tudja bíztatni, várjanak még.

Az elmúlt napokban ennek nyomait érezhettük itthon is, elsősorban a kukorica frontján, ahol 2 – 3 ezer forinttal is emelkedtek az árak tonnánként. A búza esetében ez nem ennyire egyértelmű, ott igazán a kereslet lokális lett, továbbra is a pillanatnyi hangulat tudja csak az árakat mozgatni. Nem látszik, hogy a jelenleg kínáltnál magasabb áron lenne érdeklődés, változatlanul azzal lehet találkozni, hogy a malmi minőséget az euró minőséggel szemben nem preferálja a piac. Időnként ez abban is meg tud jelenni, hogy a malmi minőségre van a korábbi euro-s árszinten ajánlat.

Azt azonban figyelembe lehet venni, hogy ez a nemzetközi kereslettel is összhangban van, és lassan eljutunk oda, hogy már a tengeren-túli piacokra is számításba jöhet a magyar búza. Ez akkor következhet be, ha az itthoni belföldi árak a jelenlegi szinteken maradnak és a Fekete-tengeri piacon bekövetkezik némi erősödés.

A kukoricánál másképp látom a helyzetet, ott továbbra sem vagyunk versenyképesek a tengeren-túli, Fekete-tengeri FOB piacokon. A mostani belső árak és a constantai jegyzések közötti 6 – 7 EUR/to-s különbség nem elegendő. A fizikai piacunk 46.000,-Ft/to-s szintet megközelítő ára a Nyugat-Dunántúlon egyértelmű utalás arra, hogy nem keleti irányból érkezett a kereslet. Ezzel párhuzamosan a 42.000,- – 43.000,-Ft/to-s árak Kelet-Magyarországon tükrözik a fuvar-különbségeket és arra utalnak is egyéb jelek, hogy a vételi érdeklődés Európán belülről érkezett.

Mindezen tényezőket számba véve azt látom, hogy van egy elméleti, a tényleges keresleti-kínálati helyzetet kevésbé tükröző árfelfutás, aminek kifulladása akár hasonlóan gyors negatív korrekciót is eredményezhet, főként ha az a kínálati oldalról érkező jó hírekkel párosul. Alapvetően a fundamentumokban hiszek, ezért inkább az a javaslatom, ne várjunk a csodára, nem tartom valószínűnek, hogy eljött a tartós áremelkedés.

agrotrend.hu / Bidló Gábor

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában