Agrárpénzek

Piac

Árutőzsde: Merre tovább? Az időjárás a termelők ellen dolgozik

A búza esetében megtört az elmúlt két-három hét erősödő tendenciája és az áralakulás iránya megint bizonytalanná vált. Az árpánál a jó terméshozam kilátások miatt nem lehet áremelkedésre számítani. A szója árát a spekulatív eladások mozgatják.

Az időjárás volt a fő beszédtéma a héten is és ez megint kétesélyessé tette a kilátásokat. Ahogy a csütörtöki EB meccsen is láthattuk, a franciaországi időjárás igencsak szélsőséges, egyik pillanatban jégeső, hogy a játékosok bemenekültek a pályáról, aztán kisüt a nap és a hőség kap szerepet. A mi szakmánk „játékosai”, a búza, a kukorica és a többi szántóföldi növény viszont nem tud „elmenekülni”, „őket” sajnos minden szélsőséges hatás közvetlenül éri.

Most a búza került előtérbe, ugyanis egymás kioltó tényezők hatására megtört az elmúlt két-három hét erősödő tendenciája és az áralakulás iránya megint bizonytalanná vált. Történt ugyanis, hogy Nyugat-Európában a május és június eddig eltelt időszaka a szokásosnál jóval csapadékosabb volt és bár az elején még abban bíztunk, hogy a bőséges csapadék áldás lesz, mostanra eljutottunk oda, hogy a jóból is megárt a sok. A termelői visszajelzések alapján az előrejelzések már inkább a lehetséges növényegészségügyi veszélyekkel foglalkoznak, de a Strategie Grains legutóbbi publikációjában már az átlaghozamok csökkenését is várja. Ez a francia elemző cég közvetlenül kapja a termelői jelzéseket Európa-szerte és jellemzően megbízható prognózisokat szokott közölni, így az a várakozásuk, hogy az EU28-as búza termése idén mégsem éri el a korábbi rekordot, mindenképpen figyelemreméltó, és ha azt is hozzátesszük, hogy az idei rekord-közeli export-mennyiség várakozás is igazolódik, úgy én arra számítok, hogy az európai malmi búza helyzete stabil maradhat.

A gyengébb minőségű búza – és ide tartozik a hagyományos, francia lágy búza is – viszont a takarmány kategóriába eshet át és az amúgyis meglévő készletek ezen részét növelheti, csökkentve az árszinteket. Ehhez az is kell, hogy az egyéb takarmány-féleségek ártrendje is megforduljon, a hónapok óta tartó szinte folyamatos erősödés megálljon.

Úgy látszik, a szója vezetésével ez meg is történhet. . . Ahogy kezdődött 2,5 hónapja az emelkedés, hasonló okokból jött a fordulat lehetősége is. A pénzügyi alapok vételeiken kezdtek túladni, profit-realizálás kezdődött és bár messze van még a június vége és a fél év végi eredmények nem csak az iskolában számítanak, a könyvelők is szeretik az időszakonkénti számvetést. Az eladások túlsúlyba kerülése így most nem a fizikai piaci mozgások következménye elsősorban, és emiatt merül fel a kérdőjel, vajon tartós lesz-e. Itt már szerepet kapnak a technikai elemzések is: vannak olyan mutatószámok, amelyek támaszt adhatnak a jegyzéseknek, fékezve azok mozgását – most lefele, de ez akár bekövetkezhet felfele is.

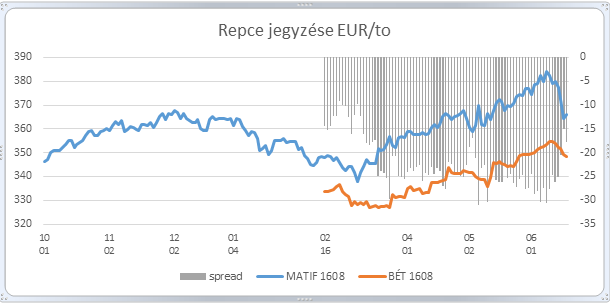

A folyamat szemléltetésére tökéletesen alkalmas a repce jegyzése. Ebben van európai jegyzés is és van magyar jegyzés is, ráadásul ugyanarra a szállítási határidőre, augusztusra. Ez utóbbit, ha HUF/tonnában ábrázoljuk, nem mutat túl sokat, de EUR/tonnára átszámítva már látványosabb. A grafikonon a hosszabb vonal az európai jegyzés tavaly október elejétől, míg a rövidebb, az itthoni. Ez nem azért kezdődik február 16-án, mert nem volt hely az excelben, hanem mert csak akkor kezdték meg a határidő jegyzését. A forgalom nagyságát mutatja, hogy összesen 2700 tonna van nyitva, ami enyhén szólva sem túl nagy mennyiség, de legalább van valami (még ha nem is az igazi…).

Az adatsorból az is jól látszik, hogyan követte a kinti áremelkedést az itthoni, a függőleges vonalak mutatják, mennyivel volt lejjebb az itthoni jegyzés, a MATIF-hoz képest. Ez persze nem újdonság, a legutóbbi értékek már közel vannak a szokásosnak nevezhető és alapvetően a fuvarköltségekkel indokolható 22-25 EUR/tonnás értékekhez. Hogy pontosan mikor mekkora ez az érték, sok tényezőtől függ, mindenesetre volt ez már az idei termésre is jóval kedvezőbb, talán megint lesz.

Árpa esetében nincs sok esély áremelkedésre, a mostani vevők által kínált árak az export alapján elérhető szintet mutatják. A becslések alapján jó árpatermés várható, mint a hivatalos becslés is mutatja, nem csak a vetésterület nőtt mintegy 10 százalékkal az őszi vetésűnél, de még a jó hozamokra is számítani lehet. Ami a mostani árakat illeti, nem várom, hogy a most kínált 35.000 – 37.000 forintos tonnánkénti telephelyi árak jelentősen emelkedni tudnának, hiszen a nagy volumenű exportot majd’ mindenki várja és reméli június végétől és lehetőleg július végéig bezárólag.

A búzánál érdekesebbnek látom a helyzetet, nem tűnik ennyire egyértelműnek. Termelői visszajelzések és a fajtabemutatókon hallottak visszakérdezése inkább a jó termésre és megfelelő minőségre enged következtetni, de ehhez még nagyon kellene, hogy az időjárás előrejelzéseknek igaza legyen és a következő 30 napban ne essen jelentős csapadék. Ami eddig esett, az többségében megfelelő, a további viszont már eredményezhet minőség-romlást. Annak ellenére, hogy sok különböző szám kering arról mekkora lesz az átmenő készlet a hó végén, a piaci ajánlatokból úgy érződik, hogy a szokásoshoz képest több a készlet, én 1,2 – 1,4 millió tonna közé teszem.

Ez alapján szerintem az új termés betakarításakor sem lesz nagy érdeklődés a búza iránt a malmok részéről és elhúzódó, lassú értékesítéssel kell illetve lehet csak számolni. Az árakat is ez mozgatja, hiába van folyamatosan érdeklődés az euro kategóriájú árura, ha a vevői elképzelés alapján nem jön ki több, mint nagyjából. 43.000 forint tonnánként telephelyen, az nem találkozik a termelők 45.000 forintos eladási ár elvárásával. Én is szoktam mondani, nem mindig az ár az elsődleges, mert ha jó termésünk lesz, akkor az alacsonyabb is elfogadható lehet, de ahhoz az kell, hogy a ráfordításokat fedezze a bevétel – senki sem szereti már a kezdet kezdetén feladni a reményt, hogy nyereségesen tudta megtermelni a terményt.

Ami még a héthez tartozik, az a kukorica árának alakulása, amiről továbbra is az a véleményem, nem fog örökké tartani. A hírek alapján belföldre már nem kell annyira, már nem olyan intenzív a kereslet. Az export oldal meg egyre későbbre érdeklődik, és mintha ott is megtorpantak volna az árak. A dolgot még bonyolítja, hogy közben a fuvar-költségek emelkedni kezdtek, a betakarításkor szokásos nagyobb kapacitás igény és a nemzetközi forgalomban tapasztalható hosszabb üres-futás emeli a költségeket. Ez pedig az elérhető magasabb leszállított árak mellett sem ad magasabb induló telephelyi árat.

Remélem, jól fog indulni a betakarítás és mindannyian megfelelő időben el fogjuk tudni végezni feladatunkat. Alkalmas időt!

agrotrend.hu / Bidló Gábor

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában