Agrárpénzek

Piac

Az agrárpiacok bizonytalanok, de most az árak inkább felfelé mozdultak

Az év 6. hete a nagy esés utáni erősödés jegyében telt, még ha ez az erősödés nem is volt kiugróan nagy. A főbb piacok az aktuális becslésekre vártak, ezért a jellemző a tartott árszint körüli kereskedés volt, de összességében szépen lassan kicsit kúsztak felfelé az árak.

A becslés végül is a búza esetében volt csak áremelkedést eredményező, elsősorban India termésének 3 millió tonnás és Kazahsztán termelésének 1,5 millió tonnás csökkentése miatt, ami a készletek némi, 4,5 millió tonnás csökkenését eredményezheti a szezon végére. Ez még mindig nem okoz komoly feszültséget a kereslet-kínálati helyzetben, de ez volt az egyetlen olyan tényező, ami a hangulatban változást eredményezett.

Az egyéb termékeknél inkább semleges volt a jelentés – a szójabab jegyzése emiatt jelentősen esett, a piaci várakozás a déli félteke termelési adatainak csökkenését várta, ami támaszt adhatott volna a jegyzéseknek. Az esés azonban nagyon rövid életű volt és már napon belül visszaállt a kereskedés a korábbi szintekre.

Fotó:123RF

A kukorica jegyzése a chicago-i fő piacon szintén mutatott egy esést, de itt még gyorsabb volt a korrekció és az élénk üzletmenet egy órán belül visszatért a korábbi szintre és az előző napi árakon zárt a piac.

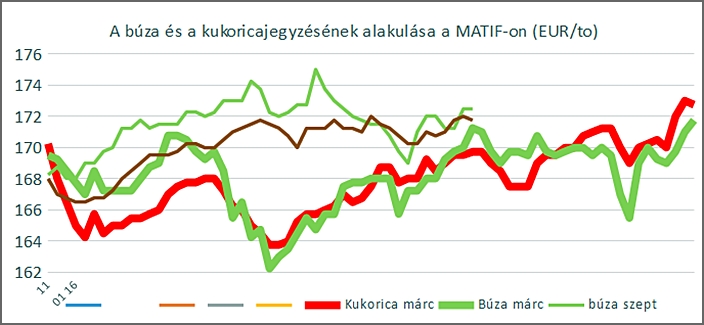

Az európai jegyzések lassabban reagáltak még a becslésre, nap közben eléggé visszafogott volt a kereskedés, de az első hírekre élénkké vált az üzletmenet. A búza itt is az eddigi felső értékek közelében zárt, a diagramon is kivehető (vastagabb zöld vonal), hogy a novemberi és január felső érték, a 172,-EUR/to körül járt megint a márciusi jegyzés. Az új-termés jegyzése sem volt ettől távol, a szeptemberi szint mindössze 0,75 EUR/to-val volt csak magasabb. Egyre nehezebb elkülöníteni a kukorica jegyzését a búzáétól – ugyanazokon a szinteken mozog mindkét termék kereskedése és eléggé kérdéses, melyik „nincs a helyén”. Ha összevetem az észak-amerikai jegyzések különbségével, ahol 18-20 %-kal drágább a búza, mint a kukorica, akkor arra gondolok, hogy az európai kukorica árszintek lehetnek túl magasak. Ez egyértelműen a tavalyi -nem szokványos- év erősítő hatásaként is értékelhető, de azt is figyelembe vehetjük, hogy míg búzából az EU nettó exportőr, kukoricából folyamatosan nettó importőr.

A hazai fejleményeket illetően a hét továbbra is főként a búza jegyében telt – mind az eladói, mind a vevői oldal kicsit élénkebbé vált. Az eladói oldalon folyamatosan jelentkeznek a kisebb, néhány száz tonnás termelői tételek, igaz ezek némelyike néhány paraméterében hagy kívánnivalót maga után. A kereskedői tételek eleve nagyobb mennyiségekről szólnak és általában a minőség is egyenletesebb – látszik, már válogatott tételek kerültek egy ajánlatba. Ennek megfelelően az árakban is van eltérés, a malmi búza árszintje a kisebb tételek esetében a 42.500,- – 43.000,- Ft/to körüli eladói telephelyi szinten van. A nagyobb tételekért viszont az eladói ajánlatok elérték már, sőt volt ahol meg is haladták a 45.000,-Ft/to-s szintet.

Az export lehetőségek alapján inkább az alacsonyabb szint játszik egyelőre szerepet, de a lassú áremelkedésre még itt is van esély – főleg, ha a szállítási lehetőségek a Dunán javulni fognak.

A kukorica változatlan áron stagnál – itt jobban éreztem a vevői igények csökkenését, annak ellenére, hogy voltak hírek a belföldi érdeklődés élénküléséről is. Az export kereslet árszintje stabil – 1 – 2 EUR/to-val mozog le vagy fel, de jellemzően az árcentrum nem változott.

A következő napokra nagyobb eséllyel várom az árak némi emelkedését – főként a búza esetében, de a kukorica április-májusi szállítási határidejű szerződéseknél is van még talán szabad szállítási kapacitás, ami előbb-utóbb lekötésre kerül. Nem számítok azonban hosszabb távon áremelkedésre továbbra sem – de az időjárást nem tudjuk befolyásolni, a tavaszra még várnunk kell.

agrotrend.hu / BG

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában