Hírek

Gabonapiac: van még tovább lefelé?

Az elmúlt napokban még az a kereskedelmi érdeklődés is lanyhult, amiről azt gondoltuk, már nem csökkenhet.

fotó: 123rf

Gyakorlatilag két fontos esemény volt, ami befolyásolta az aktivitást a piacokon és nem viccelni akarok, de az USA-beli hálaadás napja volt a jelentősebb, semmint az USD és az EUR közötti árfolyam-ingadozás. Természetesen rányomta bélyegét az eseményekre a közel-keleti politikai helyzet és a háborús veszély – különösen a török-orosz viszony alakulása, de egészében nagyon év vége hangulat lett úrrá a piacokon.

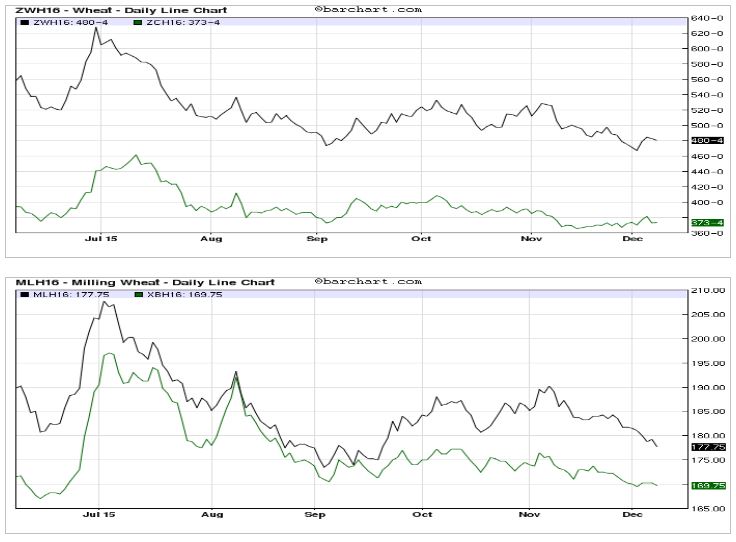

Az árak alakulásánál folyamatosan keressük a jegyzésekben a piac „alját” és amint van egy kis reménysugár, hogy valami elmozdulhat, arra már mint világraszóló eseményre tekintünk. Ilyen volt a múlt héten, hogy az USA-beli tőzsdén a korábbi jelentős eladási pozícióikat zárni kezdték a befektetési-pénzügyi alapok és emiatt a hét végén némi korrekció alakult ki. Szerintem a mi, Európa közepi piacunkra ezeknek a jegyzéseknek csak áttételes hatása van, de most érdekességképpen egymás mellé tettem az európai és az amerikai jegyzések alakulását – valamennyi a 2016. márciusi határidőre szól.

A barchart.com alapján rajzolt diagramokon az érdekes, hogy az Egyesült Államok-beli gabonajegyzések már kicsit elmozdultak és mintha valamiféle korrekció kezdődne az év vége előtt. Ez persze lehet teljesen spekulatív jellegű és csak arról szól, hogy az eladási pozíciókat sokallják egyes piaci szereplők és ezért zárják azokat, de az sem zárható ki, hogy vannak olyan elemzők, akik már úgy vélik: el kell kezdeni a vásárlásokat is. Én ez utóbbit pártolom, az elmúlt néhány nap és a különböző kommentárok azt jelzik, ezeken az árszinteken már túlzottan csökkent a forgalom és ez elsősorban az eladási hajlandóság hiánya miatt történt. A következő napokban nem várható jelentősebb fundamentális jelentés, a szokásos havi USDA becsléstől sem vár a piac alapvetően új információkat.

Az európai piacok közül a francia búzatermő területet jelzik most a vártnál valamivel nagyobbra és ez azt jelentheti, hogy az elmúlt 80 (!) év legnagyobb területén van elvetve őszi búza Franciaországban. Igaz ez a növekedés éppen csak hogy 1,5%-os, de jelzi, hogy ha másutt is ilyen minimálisnak tűnő növekedés lesz a végleges, a területekre vonatkozó számok esetében, nem kizárt, hogy 2016-ban megint rekordtermést takaríthatunk be Európában. Ez újfent akár 150 M tonnás összes búza termést eredményezhet a 28 tagállamban.

Ukrajnában és Oroszországban is voltak negatív hírek, de most úgy látszik, rendeződtek a sorok és bár nem a legtökéletesebb a helyzet, az állomány állapota kielégítő és a vetéssekkel is sikerült megközelíteni a tervezett vetésterületeket.

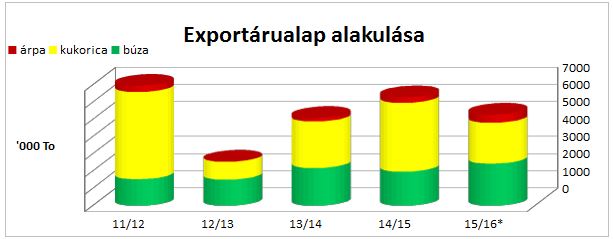

A hazai újdonságok között volt egy olyan információ, ami a kb. egy hónappal ezelőtti helyzethez képest hozott változást. A 2015/2016-os szezonban rendelkezésre álló árualapoknál kellett korrigálnom az eddigi becslésemet. A vártnál nagyobb volt július-augusztusban a kukorica exportja és ezzel az a helyzet állt elő, hogy most úgy számolom, nem lesz akkora az exportálható árualap, mint volt 2014/2015-ben – összességében. Az átmenő készletek is figyelembe véve azonban azt megközelíti, hiszen mind búzában, de főleg kukoricában a korábban jellemzőnél nagyobbak voltak a szezonvégi készletek – legalábbis a számok alapján.

Az export megoszlása mindig kérdéses, de azért jellemzően az EU-n belül marad a magyar árualapok nagyobbik része. Az egyes országok szerinti megoszlás évek óta hasonló tendenciát mutat és ez alapján –egy-egy kiugró helyzettől eltekintve- nekünk piacunk az EU-ban van és ehhez kell alkalmazkodnunk.

Mindezek alapján változatlan a véleményem: mind a búza, mind a kukorica esetében a hazai árualapok értékesítésében a kivárás kevesebb valószínűséggel hoz eredményt, mintha most történne meg az értékesítés – akár belföldre, akár exportra. A végfelhasználói keresletben már érzékelhető az egyre későbbi időpontra történő érdeklődés, ritka az azonnali vagy közeli határidőre szóló érdeklődés. Jellemzően már a jövő év második negyedévére keresnek árualapokat és továbbra is áll, hogy az árak nominálisan nem változtak, csak a szállításra fog egyre később sor kerülni. Ez viszont költségnövekedéssel jár és ez már egyértelmű eredmény-csökkentő hatással van.

A számokat kicsit konkretizálva, úgy látom, hogy az alacsonyabb minőségű malmi búzára (11,0%fehérje/220sec esésszám/76kg/hl hektolitertömeg) a keresleti oldal árszintje 43.500 – 44.500 Ft/to között lehet reálisan, de már a 12,0% fehérje tartalmú áruért sem kínálnak többet az export-piacok. A javító minőségű búza is legjobb esetben és tényleg kimagaslóan jó minőség esetén közelíti meg az 52.000,-Ft/to-s árszintet. Megjegyzem, hogy ha a Fekete-tengeri kikötői árak alapján számolom vissza az árakat, akkor az FOB Duna paritáson (hajóba-rakva, minőségi certifikáttal ellátva, stb.) éppen csak, hogy eléri az 50.000,-Ft/to-s szintet – 12,5% fehérjetartalmú árura vonatkoztatva!

A kukorica esetében a BÉT jegyzése mutatja a FOB Duna árelképzeléseket, de egyelőre úgy látom, ezeken a szinteken nincsen érdemleges kereslet, inkább csak papír-üzletek köttetnek. A fizikai, tényleges piacon ennél alacsonyabb árakkal találkozhatunk csak, a vételi ajánlatok alapján inkább a 44.000,- Ft/to körüli, de inkább ez alatti árszint a jellemző – regionális kivételektől eltekintve, ahol továbbra is igaz, hogy 2.000,- – 3.000,- Ft/to felár is adódhat.

agrotrend.hu / Bidló Gábor

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Legyen saját személyes, megbízható agrometeorológusa

A KITE közel 700 Agrometeorológiai állomásból álló egyedülálló, saját fejlesztésű hálózattal rendelkezik, amely jelenleg az egész országot lefedi, és az...

A Talaj Élete – figyelemfelkeltő kampány videó

Ha többet tudunk a talajról, jobb döntéseket hozhatunk arról, hogy mit tegyünk a talajjal és mit ne, annak érdekében, hogy...

Új lendület: fejlesztési lehetőségek a mezőgazdaságban

A kedvezőtlenebb gazdasági körülmények ellenére az agrár színtéren továbbra is mutatkozik az igény eszköz-, illetve telephelyfejlesztési beruházásokra. Jóllehet az elmúlt...

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Csizmadi Imre: A gazdák összefogása biztosíthatja a jövőt

Bűdi Károly: A diverzifikáció a túlélést is biztosíthatja

Nyárádi Attila: Költséghatékonyabb talajművelés magyar fejlesztésű gépekkel

Pócz János: Kifizetődő a gazdaszemlélet a tenyésztési program során

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában