Agrárpénzek

Piac

Hogy válasszak az agrárhitelek közül?

Soha nem látott, zavarba ejtő kínálattal találkozik az az agrárcég, aki manapság hitelt szeretne felvenni. A fellengzős jelzők közé a „vissza nem térő” is beillik, hiszen könnyen belátható, hogy ilyen kedvező ajánlatokkal eddig még sosem tudott a bankszektor szolgálni. Ennek oka egyrészt a támogatott konstrukciók sora, másrészt, a kamatkörnyezet.

A hitelfelvételi kedv is kétségtelenül növekszik, de meg kell jegyezni, hogy a külső források használatában még mindig messze el vagyunk maradva a nyugati tagállamok gazdálkodói mögött. Ez versenyhátrány, hiszen ha csak a saját forrásaink mértékéig fejlesztünk, sokkal lassabban tudunk haladni, mintha azt hitelekkel előrébb hoznánk. Ez egyértelműen szemléletbeli és szokásbeli kérdés. A túlzott óvatosság bizonytalanságot is takar. Nem hiszünk annyira magunkban, tevékenységünk sikerességében. Pedig egy szakértő bankkal való együttműködés egyik legnagyobb előnye az, hogy elképzeléseink már akkor megmérettetnek, amikor még nem fektettünk beléjük túl sokat. A kérdés összetettségét mutatja, hogy a külső forrás bevonásához bizony kell rendelkeznünk jövőképpel, stratégiával. Ezzel sajnos még mindig kevesen bírnak a magyar mezőgazdaságban. Az üzleti tervezés sokáig csak a könyvelők által összedobott Excel táblákat jelentette. Szakértő agrárbankunk segítségével ma már ki tudunk alakítani egy olyan jövőképet, amiben a tevékenységünk, technológiánk, piaci munkánk egyaránt javítható, a forrásbevonás – legyen az hitel, támogatás, pályázati forrás – optimalizálható.

Hogyan válasszunk a hitelt?

Akinek van tapasztalata a hitelfelvételben, az rutinosan hívja banki kapcsolattartóját és kér ajánlatot, méghozzá a „legjobbat”. A bankos kolléga pedig megteszi ajánlatát, és elindul az igénylés-elbírálás-szerződés-folyósítás folyamata. Mi arra biztatjuk mind saját, mind leendő partnereinket, hogy tárgyaljon több bankkal, használja ki a mezőgazdasági hitelpiacon zajló erős versenyt. Így személyesen tapasztalja meg a bankok közötti különbségeket a szakmai felkészültség, az árazás, a gyorsaság és rugalmasság terén. Ebben nyílván fordulhat gazdatársaihoz véleményért, de szerintem a saját tapasztalat mindennél hasznosabb.

Mielőtt azonban kiválasztanánk banki partnerünket, érdemes néhány dolgot átgondolni. (1) Elsősorban a hitelcélt. A célzott hitelezés a vállalati hitelezésben teljesen általános. (2) Milyen fedezetet és önerőt vagyunk hajlandók bevonni a cél érdekében. (3) Milyen típusú és értékű hitelre van szükségünk. (3) Milyen futamidőben, devizában, hiteldíjban és kamatozásban /fix vagy változó/ gondolkodunk. Bár jelenleg a fix kamatok a legnépszerűbbek – számítva a kamatok emelkedésére – vannak esetek, amikor a változó a versenyképesebb választás.

Nem baj, ha ezekkel kapcsolatban sok még a bizonytalanság bennünk. Erre vannak a bankos kollégák, akik eligazítanak a lehetőségek között. Esetünkben ez az agrárszakértővel hármasban történik, tehát a terveket agrárszakmai szempontból is segítünk kikristályosítani. Ide is vonatkozik az örökérvényű igazság, hogy nem mindig a legolcsóbb a legjobb. Sokkal inkább a bankok teljes szolgáltatás-csomagjait kell mérlegre tenni. Mint minden szektorban, úgy a bankoknál is a hozzáadott érték folyamatos növelésén dolgozunk. Ebbe nálunk beletartozik többek között a rugalmasság az ügyfélkapcsolat tartásban, a fejlett infótechnikai megoldások, az ügyfélélmény növelése és az agrárpiaci tanácsadás is.

E cikk célja nem a jelenleg futó finanszírozási programok ismertetése, sokkal inkább a közös gondolkodásra való felhívás. A bank egy olyan független stratégiai partner, aki egyrészt szükséges a működésükhöz, másrészt versenyző. Ennél fogva törekszik a szakmaiságra, korrektségre. Ha ön nem ezt tapasztalja, vagy éppen nem a legmagasabb szintű kiszolgálással találkozik, nyisson más bankok felé. Az agráriumban dolgozók különösen ragaszkodók, nehezen váltanak bankot, próbálnak ki más pénzügyi szolgáltatót. Ez nagy hiba is lehet. Többször előfordult már, hogy amikor ajánlatot adtunk egy megrögzött egybankos gazdálkodónak, rádöbben, hogy feleslegesen küszködött korábban. Ez nyilván méretfüggő, de a több bankos modell már egy közepes agrárcégnél is számos előnnyel bír.

A sikeres agrárvállalkozások mögött rendre ott áll egy, vagy több bank. Komoly stratégiai jelentősége van annak, hogy az agráriumban eredményeket felmutatni tudó bankok közül kivel dolgozunk. Mindennapi tapasztalatból állítom, hogy a finanszírozó partner a legfontosabb sikertényezők közé tartozik. Egyszerűen azért, mert ma már a bank sokkal több, mint pénzforrás. Pénz- és agrárpiaci információk, szolgáltatások, előrejelzések és kapcsolatok sora segíti az agrárgazdálkodót a mindennapi működés során, méghozzá úgy, hogy közben pénzügyeire a lehető legkevesebb figyelmet kell fordítania.

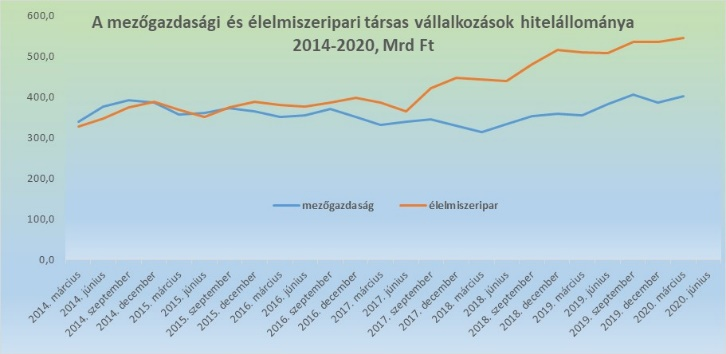

Ahogy az egész életünk „dobott egy hátast” tavasszal, és kezd most visszatérni az élet a gazdaságba, úgy az agrárhitelek piaca is zsongásban van. Az alábbi két ábrán jól látható az a hitelpiaci fejlődés, ami agráriumunk teljesítményének növekedéséhez is hozzájárul. E néhány gondolattal arra szeretném felhívni figyelmüket, hogy banki kapcsolatunk minősége szoros összefüggést mutat mezőgazdasági vagy élelmiszeripari üzemünk fejlődésével.

fotó: MNB

A jelenlegi, rendkívüli helyzetben egy sor kamattámogatott, könnyített hitel között választhatunk. Ezt fogjuk fel akciós terméknek, és használjuk ki az alkalmat! Ne feledjük kétszer ad, aki gyorsan és hosszan ad. Szolgáltatási csomagot válasszunk, ne csak egy hitelt!

Fórián Zoltán

vezető agrárszakértő

Erste Agrár Kompetencia Központ

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában