Fórián Zoltán

Szerző

Véget kell-e vetni a tejipar koncentrálódásának?

Miközben újra nő a fertőzöttek száma, a következmények már mérhetőek, a tapasztalatok pedig hasznosíthatóak. Mi itt a bankban például egy sor olyan egyszerűsítést vezettünk be, ami gyorsíthatja, egyszerűsítheti a hitelfelvételt.

Miután ilyen méretű leállásra nem volt még példa, a gazdasági rendszerekben nem volt még bevett protokoll. Most azonban már kezdhetjük levonni a következtetéseket. Ezek némelyike ellene megy a korábbi globális trendeknek. Kezdjük egy tejipari esettanulmánnyal!

Az Egyesült Államokban a leállás – nálunk is megélt – első napjaiban az üres tejtermékpolcok és a tejet kiöntő gazdák képe párhuzamosan jelent meg. Nyilvánvalóvá téve ezzel azt, hogy az ellátási lánc nem bírta ki a szakítási, szilárdsági próbát. Az amerikai elemzők súlyos következtetéseket vontak le: „be kell avatkozni, és véget kell vetni a mintegy negyven éve tartó konszolidációs folyamatnak. A túl nagyra nőtt termelői és feldolgozói vállalat-csoportok ugyanis elvesztették rugalmasságukat, és lassan, nehezen alkalmazkodnak a kihívást jelentő körülményekhez”. Kemény szavak ezek egy olyan szektorban, amely hosszú évek (évtizedek) óta a cégfelvásárlási piac dobogós helyein áll, és amely alapanyagoldalán az agrárium nehéziparaként, tényszerűen lassabban tud reagálni a piac rezdüléseire, mint a többi agrárszektor.

Ennek legalább két olvasata van: (1) Állításuk szerint, a kisebb ellátási láncok rugalmasabban tudnak alkalmazkodni a piaci igényekhez; (2) Azok a folyamatok, amelyek hajtják a konszolidációt (hatékonysági verseny, költségcsökkentési kényszer és társaik) már nem szolgálják egyértelműen a fogyasztók érdekeit.

Kérdés, hogy a helyi termékek felértékelődése mennyire tartós következménye a koronavírus járványnak. A kikényszerített felismerés, tudatosodás velünk marad-e a válság enyhülésével, múltával? A kiskereskedelem vezérelte élelmiszer ellátási láncok hol találják meg az egyensúlyt a kedvező árú tömegcikk, és magas hozzáadott értékű helyi termék között? Itthon is azt látjuk, hogy keményen rá kell dolgozni közösségi marketing eszközökkel a „fogyaszd a hazait” trendre ahhoz, hogy érzékelhető hatást lássunk, de a tartósság akkor is kérdéses.

Mi lesz, ha kizárjuk a valóságot?

Ahogy a VR1 szemüveggel ellátott tehenek, úgy gyakran mi magunk sem látjuk magunk körül a valóságot. Lehet olyat mondani, hogy a fogyasztó érdeke már nem az olcsó, hanem a jó ár-érték arányú élelmiszer, de akkor miért kellene mesterségesen beavatkozni a piaci folyamatokba ahhoz, hogy ez érvényesüljön? A kasszánál ugyanis még messze nem ez a kép látszik. A tejtermékek piacán pedig különösen ez érhető tetten. Persze csökken a folyadéktej, s nő a sajtok, vajak aránya a keresletben itthon is, de az ár minden termékkörben ott van a fő döntési pontok között.

Szóval, nem látjuk reális elképzelésnek azt, hogy a tejipari konszolidáció útjába a fogyasztókra hivatkozva állítsunk adminisztratív korlátokat. Annál is inkább, mert az egyik leggyorsabban globalizálódó iparágról beszélünk. Ennek hátterében pedig igenis azok a hatékonysági kényszerek állnak, amelyek oly régóta nyomasztják a világ élelmiszerpiacait. Ezek miatt emelkedett többszörösére a tejtermék világpiac mérete a mögöttünk hagyott két évtizedben, és ma is ez mozgatja a fejlesztéseket. E verseny kíméletlen bírái a kereskedők, akik a fogyasztó szócsöveként hajtják ebben az alagútban előre(?) ezt az iparágat is.

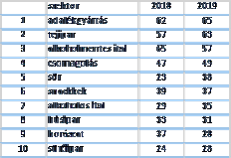

Az élelmiszeripari cégfelvásárlások piacán tavaly is csak az adalékgyártók tudtak több akvizíciót felmutatni, mint a tejipar. Szemben a Zenith-el, a Rabobank 115 ügyletet regisztrált tavaly a világ tejiparában. Ennek felét Európában.

Élelmiszeripari akvizíciók száma globálisan, db

Forrás: Zenith

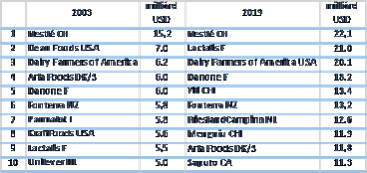

Fenti esettanulmányunkat támasztja alá a most napvilágot látott tavalyi tejipari világranglista is. Ezen az egyik legnagyobb előrelépést éppen a Dairy Farmers of America mutatta, amely tejszövetkezetek egyesülésével, felvásárlásával és vertikális terjeszkedésével lett a világ egyik legnagyobb tejes cégcsoportja. A harmadik helyre ugrást a Dean Foods felvásárlásával érte el, amely tavaly a 11. helyen állt e listán. Szintén három helyet lépett előre a listán egy év alatt a kínai Yili, amely a másik kínai óriással, a Mengniu-val együtt gyors ütemben halad felfelé a táblában.

Azt azért megjegyezzük, hogy a legnagyobb cégek tejipari forgalmának növekedése 2019-ben és idén jelentősen lelassul.

TOP10 tejipari vállalkozás

Forrás: Rabobank

Következtetés: A tejipar és egyben a tejszektor konszolidációja véleményünk szerint nem hogy megállni, még gyorsulni is fog az előttünk álló hónapokban, években. A világ legnagyobb tejipari cégcsoportjai, amelyek folyamatosan vásárolják fel kisebb konkurenseiket, nem tudnak leállni, tovább robognak ezen az úton előre. A mezőny koronavírus miatti szétszakadása, a sok bajba került cég erre még gerjesztőleg is hat. Ez várhat az erősen negatív külkereskedelmi egyenleggel küzdő magyarországi tejszektorra is. A hazai tejipari konszolidáció az utóbbi években lelassult ugyan, de nem ért véget.

Figyeljünk, a húsipar mellett a tejiparban is a fő konszolidációs hajtóerők közé küzdötte fel magát a mentes termékek gyártókapacitásainak kialakítása, a portfoliók ilyen irányú szélesítése!

1? Ahogy a videó játékokban, úgy ma már a tehenészetekben is alkalmazzák a virtuális valóságot. Az állat szeme elé a számára ideális képet vetítve javulnak a termelési mutatók.

Fórián Zoltán

vezető agrárszakértő

Erste Agrár Kompetencia Központ

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában