Agrárpiac

Piac

Átalakul a mézpiac?

A KSH adatai szerint tavaly november és idén április között 15 százalékkal csökkent a mézek átlagos felvásárlási ára. A folyamat azóta is tart, s csak reménykedhetünk, hogy elérte a mélypontot. A méhészek természetesen elégedetlenek, a kilátások nem túl jók. De mi folyik itt?

Figyelő szemünket Kínára kell vetnünk

Az árak – ahogy a méztermés is – általában hullámzanak, egyszer fenn, másszor lenn. De mi van akkor, ha most tartósan lenn maradnak? A rendkívül magas exportarány miatt a hazai méhészek a nemzetközi piacoktól függenek. Az ott zajló események megértése – s ha lehet – befolyásolása érdekében tájékozódni, együttműködni, lobbizni kell.

Mindenekelőtt le kell szögezni, a jelenlegi áresés nem a fogyasztás, a kereslet csökkenésének következménye. Ez jó hír.

A probléma gyökerére mutatnak rá az alábbi adatok, amelyek az amerikai hordós import árainak esését jelzik. Tavaly június és idén március között ezek több mint 40 százalékkal mérséklődtek!

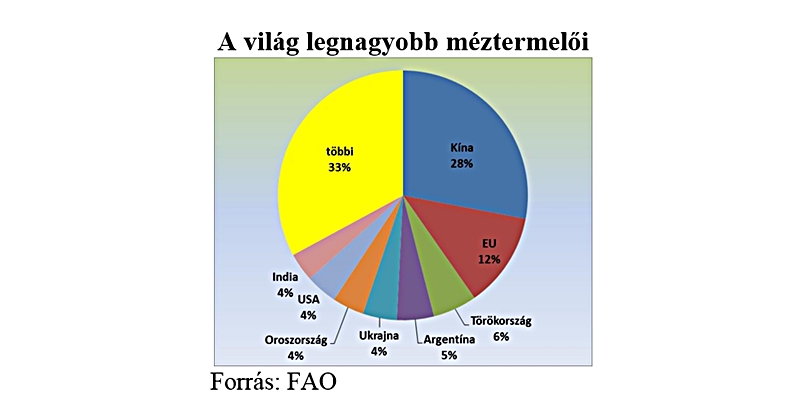

A világ mintegy 1,6 millió tonnás méztermeléséből 400 ezer tonna kerül exportra. Ezek a mennyiségek évről-évre emelkednek. A két legnagyobb vevő – fej-fej mellett – az EU és az USA. Együtt egyre nagyobb arányt, már több mint 80 százalékot képviselnek az importban. A termelés oldalán Kína messze kiemelkedik a mezőnyből.

Napjainkban Kínában mintegy 10 millió méhcsalád 500 ezer tonna mézet állít elő. Ennek közel 30 százaléka kerül a külföldi piacokra. Ez azt jelenti, hogy belső mézfogyasztásuk is gyors ütemben bővül. Sőt, mióta az ország egyre erőteljesebb lépéseket tesz az élelmiszerhamisítás visszaszorítására, egyre több kiszerelt mézet importálnak, egyre több olyan hatalmas konferenciát szerveznek például, ahol demonstrálni próbálják a minőségi élelmiszer-előállítás iránti elkötelezettségüket. Bár a rossz nyelvek szerint ezek inkább a legfrissebb kutatási eredmények, fejlesztések megismerését célozzák részükről.

Tavaly már közel 145 ezer tonna mézet exportáltak olyan alacsony áron, ami világszerte, de főleg a már említett két legnagyobb vevő piacán kétségeket vet fel. Az USA például rendre büntetővámokkal sújtja a kínai mézet. (Csak érdekességként jegyezzük meg, hogy eközben a japánok mézfogyasztásának kétharmada kínai.)

A kétségeket erősíti, hogy miközben hosszú évek óta a méhállományok csökkenése/stagnálása és a családok csökkenő méztermelése van világszerte a szakmai viták középpontjába, egyes országokban feltűnően nagy ütemben és feltűnően olcsón állítanak elő egyre több mézet. A „méztermelés” pedig egyre csak bővül. Innentől kezdve pedig indokolt az idézőjel, mert – a fentiek miatt – a növekedés motorja nem lehet valódi méz. A Kínaiak nem csak „mézüket”, hanem előállításának technológiáját is árulják. A feltételezett vevőket ott kell keresni, ahol a „méztermelés” és kivitel dinamikus növekedésnek indult.

Az utóbbi évek emiatt a világ nagy mézexportőrei közötti átrendeződésről szóltak, szólnak. Az olyan régi nagyok, mint a dél-amerikai országok, gyors ütemben vesztik piacaikat, miközben új nyerők terjeszkednek.

A fenti gondolatmenet szerves folytatása, hogy az EU 2015-ben 198,7 ezer tonna mézet importált, aminek 49 százaléka Kínából, 13 százaléka Mexikóból érkezett.

Hazai viszonyok

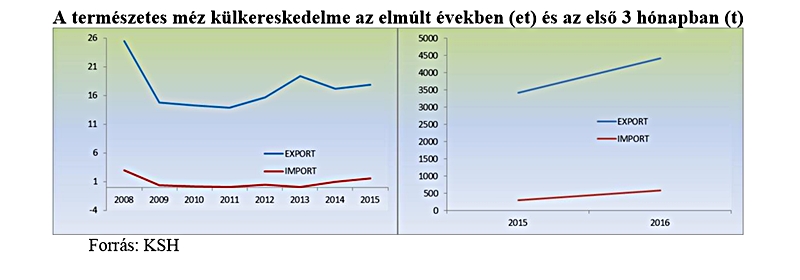

A magyarországi mézszektor erős nettó exportőri pozícióban van. Export oldali sikerei mellett azonban az import emelkedése is jellemző. A KSH adatai szerint, tavaly 17,9 ezer tonnás export mellett közel 1600 tonna import érkezett az országba. Ahogy az az alábbi grafikonon is látható, a külkereskedelem – az árak jelentős esése ellenére – ebben az évben is tovább élénkül.

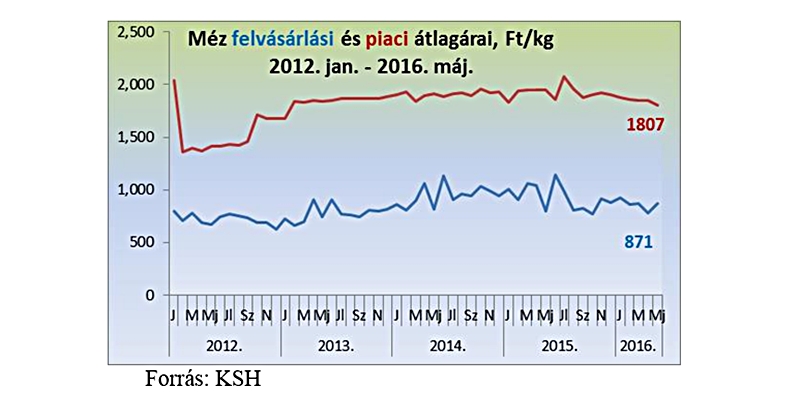

A magyarországi átlagos mézárak közötti különbség viszonylag stabil. Ez azt jelenti, hogy – bár kisebb kilengésekkel, de – a piaci átlagárak is követik a felvásárlási árak változását. A piaci átlagárak persze nem tartalmazzák a háztól, közvetlenül értékesített mézek árát, de a két ár közötti mintegy ezer forintos kilónkénti különbség magáért beszél.

Az egyes évek közötti jelentős ingadozás ellenére a hosszú távú trend a hazai méztermelés emelkedése. A fogyasztás terén lassú bővülés tapasztalható. A 2010 környékén számolt 0,4-0,5 kg-os egy főre jutó fogyasztás napjainkra 0,7 kg-ra növekedett, ami a fenti különbséget tekintve igen nagy jelentőségű a szektor fennmaradása és fejlődése szempontjából.

Anélkül, hogy az idei kedvezőtlen méztermés okait boncolgatnánk (az állomány-csökkenést, kedvezőtlen időjárást, a vándorlás csökkenését) megállapítható, hogy ebben az évben sem a sikerektől lesz hangos a méhész szakma.

A Takarék Agrár Központ véleménye, javaslatai

• Nagyon fontos látni, hogy a mézár esése nem a kereslet csökkenése, hanem a túlkínálat miatt történik. A túlkínálat elsődleges okozói a hamisított, az „új” technológiával készült, és a nem legális úton piacra kerülő mézek. Ezek ellen szigorú piacszabályozással kell védekezni. Emiatt nehéz előre jelezni a várható piaci folyamatokat, hiszen azok a szabályok bevezetésének ütemétől függenek. A túlkínálathoz persze egyes termelő térségek, mint például Dél-Amerika jó termése is hozzájárul, de a piaci feszültségek okai között a minőségi differenciák is egyre inkább előtérbe kerülnek.

• A méhészek most szembesülnek először – és sajnos nem utoljára – a globalizációnak a többi mezőgazdasági termék piacán már ismert következményével, az erősödő nemzetközi árfüggéssel. Ez ugyanis eliminálja a régi közgazdasági összefüggéseket, miszerint, ha rossz nálunk a termés, emelkednek az árak, és fordítva. Idén egyáltalán nem jó a méztermés, mégis mélyponton vannak az árak. Tehát nem a hazai piaci viszonyok alakítják azokat. Ez első ránézésre irreális, de nem azt jelenti, hogy a piac átláthatatlanná vált, bár kétségtelen, nehezebb átlátni. S mivel befolyásunk nincs rá, csak akkor tudunk vele együtt élni, ha megértjük. A vészesen alacsony árú ukrajnai vegyesméz piacunkra ömlése jó példa arra, hogy mekkora a veszély.

• Bár az EU a világ második legnagyobb méztermelője, kibocsátása csökken, importigénye emelkedik. A csökkenő önellátás egyre szélesedő teret ad a harmadik országokból származó méznek az egységes belső piacon. Azonban, ahogyan azt nap mint nap tapasztaljuk, nem értékeli fel a belső termelést, még a jelentős minőségi különbségek ellenére sem.

• A kereskedés egy olyan szakma, amelynek pszichológiája, szaktudása, finesze van, de része a manipuláció is. Meg kell tanulni, vagy meg kell fizetni. Beletartozik például annak módszertana is, hogyan kell a természetes méz kedvező élettani hatásaival megismertetni a fogyasztót, hozzáadott értéket teremteni általa. Ez pedig már átvezet a marketing világába.

• A belföldi értékesítési csatornák fejlesztést igényelnek. A közvetlen értékesítésben még mindig nagy lehetőségek rejlenek. Az internetes kereskedelem forradalmát például ki kell használni!

• Itt az idő a méhészeknek egymás szemébe nézni, és őszintén, közös jövőben gondolkodni. Atomizáltak vagyunk, ami kiszolgáltat minket, miközben megvannak azok a jogszabályi keretek, amelyek a legális összefogást, az együtt tárgyalást lehetővé teszik. Gondolok itt arra, hogy egy szakmaközi szervezet keretein belül az EU megengedi a termelők egységes fellépését. A nemzetközi kiszolgáltatottság arra kényszerít, hogy a nemzetközi lobbiban is előre lépjünk. Ehhez a magyar méhészeknek szüksége van egy magas reprezentativitással rendelkező érdekképviseletre, valamint széles nemzetközi partneri körre. A jelenlegi piaci helyzetben utóbbiakat nem nehéz megtalálni. Nélkülözhetetlen például, hogy a mézvizsgálattal foglalkozó laborok együttműködve dolgozzák ki a nem valódi mézek kiszűrésének módszereit, méghozzá egységesen.

• Ne éljünk abban a légvárban, hogy bárki is a mi kimagasló minőségünket fogja előnyben részesíteni (már a hazai fogyasztón kívül, de ez tőle el is lenne várható). Nem vagyunk ármeghatározó tényező. Kiszolgáltatottak vagyunk mindaddig, amíg az európai fogyasztót nem védik megfelelő korlátok a harmadik országokból érkező, kétséges minőségű mézzel szemben.

• Az immár tartósan alacsony árak hatására nemcsak lelohad a korábban érzékelhető lelkesedés a méhészet iránt, hanem jelentős szelekcióra számítunk a méhész-társadalomban, s nem csak Magyarországon.

• Az alacsony árak másik kézenfekvő következménye a közvetlen értékesítés piacán való tolongás. Az előttünk álló hónapokban ez is kritikussá válhat. Az előző pontban foglaltakkal összefüggésben – a Takarék Agrár Központ véleménye szerint – sokan visszatérnek a melléktevékenységű méhészkedéshez, és hajlandók lesznek alacsony áron adni mézüket.

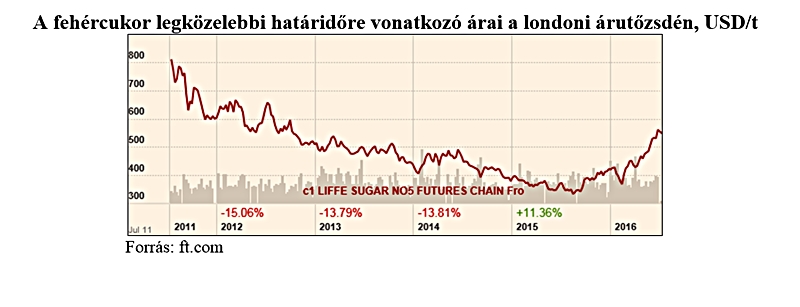

• A cukor árának utóbbi hónapokban tapasztalat emelkedése is aggodalommal tölti el a méhészeket. Az alábbi keretben a Takarék Agrár Központ rövid helyzetelemzését és előrejelzését olvashatják a cukorpiacra vonatkozólag.

• A mézek iránti kereslet minden piacunkon tovább emelkedik.

• A legfontosabb kérdés a végére került: Elérték-e már a mélypontot a mézárak? A Takarék Agrár Központ véleménye szerint igen, de csak akkor fognak érdemben emelkedni, ha a manipulált mézek elé adminisztratív korlátok épülnek fel. Ez pedig nem várható egy–két hónapon belül.

*

Az évekig tartó csökkenés után a cukor világpiaci ára egy éve kezdett emelkedésbe, ami a hazai fogyasztói árakban is tükröződik. A KSH legfrissebb adatai szerint 1 kg cukor fogyasztói átlagára 244 forint volt júniusban, ami harmadával haladja meg az egy évvel korábbit.

Mivel az önellátásunk alacsony szintű, fokozott a nemzetközi árváltozásoknak való kitettségünk. Ennek másik oldala viszont az, hogy az európai mezőnyben nálunk a legalacsonyabb a cukorár, mert a felesleget sokan próbálják nálunk levezetni, s nem is mindig tiszta eszközökkel.

A világ cukorkészlete ebben a 2015/2016-os szezonban ugyan kissé elmarad az előző szezonban elért történelmi csúcstól, de igen magas, több mint 40 millió tonna. Az idei felhasználás is meg fogja haladni a termelést, így a készletek tovább szűkülnek, miközben a kereslet élénkül. Ezt az áremelő hatást erősíti Kína keresletének emelkedése.

A Takarék Agrár Központ előrejelzése szerint a cukorárak további emelkedésének a magas készletek gátat szabnak. Egyes termelők kedvezőtlen időjárás miatti kibocsátás-csökkenése rövid időre felfelé billentheti az árgörbét, de alapvetően nem számítunk további jelentős áremelkedésre, ahogyan érdemi áresésre sem. Az előttünk álló hónapokban a jelenlegi árszint körüli ingadozás a legvalószínűbb. Középtávon az EU 2017-es kvótakivezetése a kontinens cukortermelésének növekedésével jár majd, ami szintén korlátozza az emelkedést.

Takarék Agrár Központ

(X)

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában