Hírek

Árupiac: továbbra is lefelé mennek az árak, ki tudja hol végzünk

Számottevő csökkenéssel folytatódott az év szinte valamennyi termék esetében. 2016 első hivatalos becslése alapján nem merült fel új tényező a nemzetközi piacokon, így folytatódott a nyomott hangulat. A kínálati oldalon emellett újabb pozitív hírek jelentek meg és ez változatlanul a vevőknek kedvező.

Az említett becslés búzára vonatkozó adatai alapján még javult is a kínálati helyzet régiónkban és az összességében változatlan helyzetet az ellensúlyozta, hogy a déli féltekén csökkentették a várható termés mennyiségét.

Ennek hátterében az El Nino hatás áll és ez jelentősen befolyásolhatja a következő időszakot. Ez a rendszeresen jelentkező meleg tenger-áramlás a Csendes Óceán térségében alakul ki, és a meleg víz és a meleg levegő nyugatról keleti irányban mozog. A dél-amerikai térséget elérve jelentős csapadékot eredményezhet, ugyanakkor a keleti részeken szárazság alakul ki. Az áramlat másik hatásáról már a hírekben is olvashattunk, hallhattunk: jelentős és nagyon intenzív csapadékot vihet az Egyesült Államok területére, ami az elmúlt napokban havazásban és áradásokban jelentkezett. Az előrejelzések ugyanakkor arra is utalnak, hogy ez a hatás sokszor kifejezetten kedvez az északi féltekén a terméseknek és idén a hatása ugyan látványos, de remélhetőleg nem lesz olyan tragikus, mint amikor még kevésbé ismerték a „kisded” viselkedését.

A folyamat tavasszal már Európát is elérheti és befolyásolhatja a tél végi – tavaszi munkák kezdetét illetve az őszi vetések állapotát. A korábbi alkalmakkor, amikor szembesülni kellett az El Nino következményeivel, leginkább az északról az európai területekre jutó száraz, hideg okozott gondot. Jobb esetekben ez nem a száraz légrétegek túlsúlyba kerülését eredményezte, hanem kiadós csapadékot és ezt jórészt havazás formájában, majd később esőkkel. Remélhetőleg a mostani folyamat is a kedvezőbb arcát mutatja felénk és hihetünk az ausztráliai időjósoknak, akik a vártnál kevésbé veszélyesnek ítélik most ezt az áramlatot. Tekintettel arra, hogy az egész folyamat onnan indul, reális, hogy ők ezt már most is jobban tudják megítélni.

A pánik így nem jogos, nyugodtabbá válhat a világ, ez azonban azt eredményezheti, hogy az egyéb fundamentális tényezők továbbra is hangsúlyosabbak maradnak.

Jelenlegi ismeretek alapján ez az itthoni helyzetre vonatkoztatva azt a véleményemet erősíti meg, hogy a gabona- és olajosmag piacot az exportlehetőségek határozzák meg és az ottani helyzetből kell kiindulni.

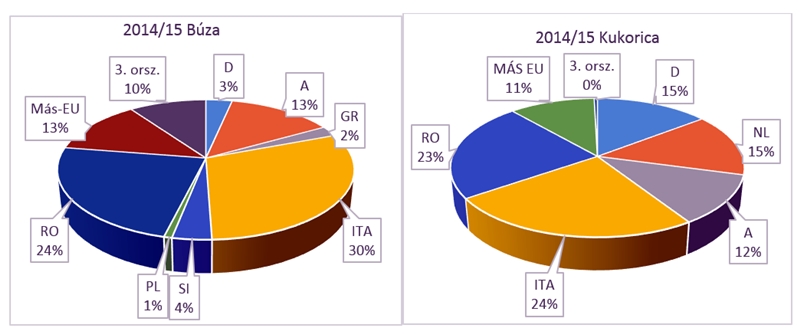

Korábbi anyagainkban már szerepeltek főbb export célpiacaink, most csak a legutóbbi év megoszlására utalok, amikor is az olasz és a német piac volt a meghatározó. A román rendeltetés mindig egy kicsit csalóka – sok áru onnan még tovább-értékesítésre kerül a tengeri kikötőn keresztül.

Idén sem várható más helyzet, ezért alapvetően azt kell átszámolni, hova mennyiért lehet értékesíteni.

Ezek alapján azt látom most, hogy a főbb európai piacokon a búza esetében az EU-n belüli versenytársak jelentenek nagyobb veszélyt, már csak amiatt is, mert pl. a német áru minősége szinte külön kategóriát jelent az olaszoknál. Ami azt nem éri el, az már csak a „gyenge malmi” kategóriába fér bele és ennek ára jóval, akár 20 EUR/t-val is alacsonyabb. Ha a jegyzéseket nézzük, azokból az látható, hogy a rendeltetési helyen az árszint 185,- – 190,- EUR/t és az addig tartó szállítás és egyéb költségek alapján már a 140,- – 145,- EUR/t-s árszint jön ki, ami alig 45.000,-Ft/t-t jelent az eladó telephelyén. A kukoricánál a belső árura vonatkozóan a jegyzések a héten már nem érték el a 180,-EUR/t-s szintet és bár az import árura a jegyzés valamivel magasabb volt, a vevők ameddig csak lehet, a belső árut választják. Ebből következik, hogy az itthoni és forintban számolt árak lassan nem érik el 44.000,-Ft/t-s szintet.

Mindezek fényében kellene keresni alternatív megoldásokat, de egyelőre nem sok látszik. Ezek miatt nem várom, hogy a gabonapiacon javulás áll be, nagyobb a valószínűsége annak, hogy továbbra is a nyomott piaci hangulat lesz jellemző és az árak lanyhulása folytatódik.

agrotrend.hu / Bidló Gábor

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában