Agrárpénzek

Piac

Az agrárárak ugyan padlót fogtak, de még nem látszik fordulat

Az elmúlt néhány napban a terménypiacok jellemzően az „add a hírt, vedd a tényt” elv alapján működtek és valamelyest emelkedtek a jegyzések.

A várva várt március végi adatokat követően újból a technikai szempontok vezérelték a kereskedést, majd ennek lanyhulásával ismételten az időjárásra terelődött a figyelem. Szokásos módon, ha nincs más hír,

az időjárás kerül előtérbe és most sajnos ez megintcsak negatív.

Elsősorban Argentínát kell említeni, ahol a legutóbbi hírek alapján 1 millió hektárt érint az extra sok csapadék, árvizeket és belvizeket eredményezve.

Ez azonban csak a hír eleje, mert amint azt a helyi tőzsde illetékes elmondta, ezek a területeken nem a mostani esőzések okozták a terméskiesést, már korábban is károsodtak a területek. Mindezekkel egyidejűleg azt is jelezték, 23%-os növekedést várnak az idei kukoricatermésben, elérve a 37 millió tonnás termést. Az eddigi betakarítás átlaghozama 8,79 to/ha, kb.18%-os betakarítottság mellett.

Nem csak nálunk van valamennyi hiány csapadékból, hanem Európa-szerte is – fotó: pixabay.com

Nem csak nálunk van valamennyi hiány csapadékból, hanem Európa-szerte is – fotó: pixabay.com

A héten másik időjáráshoz kapcsolódó hír a talajok nedvességtartalmával függött össze. Az előrejelzések alapján Franciaország déli-dél-nyugati vidékén az átlagosnál jóval kevesebb csapadék lesz és ez továbbra is támaszt adhat a jegyzéseknek majd Húsvét után.

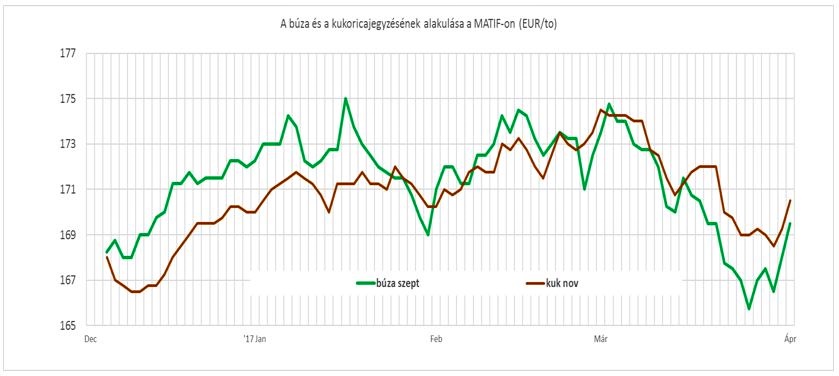

Az árakat illetően a szokásos grafikonunk is mutatja a helyzetet, mind a kukorica, mint a búza új termésre szóló jegyzése emelkedni tudott és ismételten 170,-EUR/to fölött állnak:

Itthoni helyzetünket illetően sok jót nem lehet mondani, az ó-termésű készletek kiszállítása folyik, mégha nem is olyan intenzitással, mint ami szükséges lenne a termés alapján és emiatt a szezon végén még lehetnek jelentős átmenőkészletek is.

A búzánál is jellemző a viszonylagosan magas árelképzelés,

amit nem mindig lehet érvényesíteni a vevőknél – több helyről is hallottam, hogy jobb minőséget szállítanak az eladók korábbi kötéseikre, mint amit feltétlenül szükséges lenne, de nincs más. A jellemző árak, amikkel találkoztam, igazolják ezt, a malmi búzáért kínált 43.000 Ft/to-s ár a korábbi eurobúza-eladások fedezésére felel meg. Az eladói oldal elvárása 45.000-46.000 Ft/to, ezt azonban nem igazán fizeti meg a belföldi és az exportpiac sem. Mindkét eladási lehetőségnél ez a szint a vagonba rakott vagy beszállított ár lehetne, így inkább

marad a raktárban az áru.

A kukoricánál kicsit másképp alakult az elmúlt napokban az árszint, de nem azért, mert érdeklődés lett volna, hanem főként, mert egyre lejjebb csúszik a fizethető ár, ugyanakkor az azonnali eladások lehetősége eltűnt. A legközelebbi szállítási határidő, amire vételi ajánlat volt, már június, július és a kínált ár továbbra sem emelkedik. A forint-euro árfolyam-változása miatt (308,0-ról kb. 312,0-re) lehetett csak számolni kb. 500-600 Ft/to-val magasabb árral, de ez igencsak rövidtávú, szinte csak napon belüli támaszt jelentett.

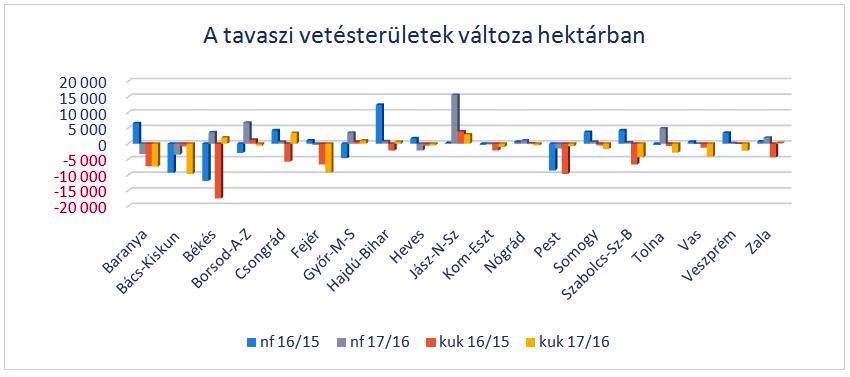

A héten megjelentek a tavaszi vetéssel kapcsolatos első számok és persze a kommentárok is. Évek óta beszédtéma a szakmán belül, hogy jók-e a hivatalos adatok és ez – őszintén szólva – mindig bosszant. Gyakorlatilag, akik az adatokat kifogásolják, azok feltételezik, hogy az adatgyűjtés során mások nem a valóságot és nem legjobb tudásuk szerint adják meg az információkat. Ilyenkor felmerül a kérdés, miért gondolkoznak így? Talán … Vagy, ha tudnak jobbat, pontosabbat, miért nem adják meg ők a részletes információkat? Miért nem mutatják meg a statisztikájukat? A világon másutt is vannak eltérő vélemények, álláspontok, meg is jegyzik mindig, hogy az ő számításaik szerint ez-meg-ez az eltérés oka.

Miért is érdekes ez?

Azt hallottam a héten, hogy drasztikusan visszaesett a kukorica vetésterülete, a napraforgó viszont őrült módon nőtt és valahogy nem látom ezt a számokban.

A nyilvánosan elérhető statisztika adatok és mostani előrejelzések alapján van változás, de azért ezt még nem tartom katasztrofálisnak, piacot felforgatónak.

A kukoricaterület csökkenése országos szinten 35 ezer hektár, vagyis a tavalyi terület 3,3%-a. A napraforgó-terület ehhez képest 4,5%-kalm vagyis 28,6 ezer hektárral nőtt. Úgy vélem, ez nem az a nagyság, ami alapvetően befolyásolni fogja a piaci helyzetet. A kukoricánál legfeljebb az lehet az eredménye, hogy az eladói nyomás, az exportkényszer kisebb lesz, míg

a napraforgó esetében valamivel többet kell vinni exportra

és a termésnek nem a 23%-a, hanem pl. 24/25 %-a kerül exportra.

Hogy azért mégis hogyan alakult az elmúlt két szezon, az látható az alábbi ábrán, amit a hivatalos adatok alapján állítottam össze:

Az egyes oszlopok jelentése: nf16/15= a napraforgó vetésterületének változása 2016-ban 2015-höz viszonyítva, illetve 2017-ben 2016-os képest, valamint ugyanezek a kukoricára vonatkozóan.

A 2017-es adatok a legfrissebb várható vetésterület alapján kerültek feltüntetésre – ígérem mellé teszem majd a vetést követően a végleges tényadatokat is.

Összességében tehát nem látok okot sem a készletezésre, sem a később bekövetkező problémákra ebből a szempontból. Az már más kérdés, megázunk-e rendesen a következő napokban vagy sem, mindenesetre a már említett európai térkép alapján a következő 2 hétben az átlagos csapadéknál több érkezhet. Reméljük így lesz.

agrotrend.hu / BG

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában