Agrárpénzek

Piac

Elfáradt a bika, jön megint a medve?

Március első teljes hetében újra a kereslet-kínálati helyzetre tolódott át a hangsúly, aminek következtében jelentős árcsökkenés következett be az európai és az észak-amerikai terménytőzsdéken is.

A héten a déli féltekéről érkezett kedvező várható terméseredmények motiválták a kereskedőket és ezt erősítette, hogy az északi félteke őszi vetéseinek állapotáról is szinte csak jó, kedvező hírek érkeztek.

A héten „segítette” a terménypiaci árak csökkenését a kőolaj árának csökkenése is – minden arra utal, hogy a „bullish” (=bikás) piac elfáradt és a „bearish” (=medvés) hangulat vált uralkodóvá.

Az európai fő piaci jegyzéseket még az is nyomta, hogy a márciusi szállítási határidők kifutásával elég sok fizikai piaci ajánlat is megjelent, a következő szállítási határidőig, májusig a búzánál, illetve júniusig a kukoricánál elég sok idő van még hátra, és ez a forgalom lanyhulásával jár egyébként is.

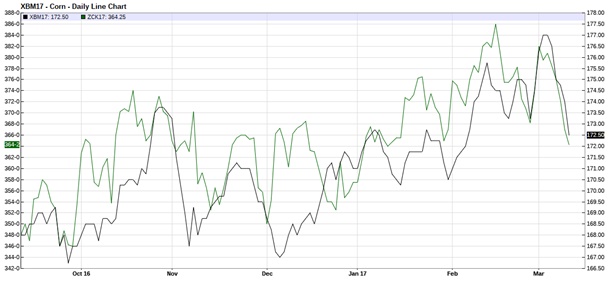

Az ótermésű kereskedésről áttevődik a hangsúly és a figyelem az újtermés határidős kereskedésére, ez is nyomja az árakat lefelé – fotó: 123rf

A negatív hangulatot az is erősítette, hogy a héten nyilvánosságra hozott USDA (az USA Mg.-i Minisztériuma) becslése megerősített több, korábbi hírt, amelyek döntő többsége a jó terméseredményekről szóltak. A folyamatot szemlélteti heti ábránk is, ahol az európai (fekete vonal) és a chicagoi (zöld vonal) jegyzéseket tüntettük fel a barchart.com alapján:

Az európai (MATIF, Párizs) kukorica júniusi jegyzésének alakulásában nagyon határozott a törés, a december eleje óta tartó ingadozásokkal kísért, de a tartós emelkedés mintha teljesen megfordult volna. A fundamentális okok mellett a technikai kép is azt jelzi,

a további csökkenésnek nagyobb a valószínűsége, mint az erősödésnek.

A chicagói (CBOT, zöld vonal) jegyzés a májusi szállítási határidőre szól, és itt már volt egy próbálkozás február végén az esésre, de akkor terjedt el a hír a csökkenő vetésterületről, így akkor megállt a lanyhulás. Most, az elmúlt öt napban ez ugyanannyira határozott, mint Európában és ez további csökkenést vetít előre. Amerikában nagyobb szerepe van a pénzügyi befektetőknek, ezért ma nem kizárt, hogy a több napos eladási hullámot vételek váltják fel, de az elemzések ezt is inkább csak pozitív alternatívának tartják és átmenetinek.

Mindeközben hazai piacunkon nem sok történt, a fizikai eladási lehetőségek nem nőttek – a kivitel eddigi alakulása nem azt mutatja, rekord-exportunk lesz. Az őszi-téli kivitelt jelentősen nehezítette a Duna hajózhatatlansága, a vasúti export korlátozottsága és a tényleges export-árak a rárakodó költségek korrigálását is figyelembe véve nem változtak szinte semmit sem a szezon eleje óta.

A kukorica esetében ez olyannyira egyértelmű és nyilvánvaló, hogy az időnként erőre kapó belső kereslet könnyedén tud alapanyagot beszerezni és szinte csak a „biztonság kedvéért” kell valamivel az exportpiaci árak feletti árat kínálni – az eladói ajánlatok azonnal megjelennek. Nem tekinthetünk el természetesen a forint-euro árfolyamának alakulásától sem, időnként ez jobban befolyásolja az árakat, mint a nominális ár.

Az elmúlt napokban a búza esetében is mintha kicsit csendesedett volna a piac,

a kelet-magyarországi hirtelen jött kereslet kielégítése volt a téma, másutt alig volt új érdeklődés a még áruval rendelkezők számára elfogadható áron. Az euro kategória nominális árszintje emelkedett valamelyest, de amint már korábban is tapasztalhattuk, nem nagyon volt eladó erre, a 11,0% fehérjetartalmú árura, így a jobb, malmi tételek is képbe kerültek, de ott meg nem találkoztak az árelképzelések.

A piacaink helyzetét mutatja a hivatalos KSH exportstatisztika is: a búza esetében a 2016. második féléves exportárszint 160,- USD/to alig haladta meg, míg egy évvel ezelőtt és 2016. első félévében is ez még 195,-USD/to körül mozgott. A kukorica esetében is 15-20 USD/to-val alacsonyabb az idei szezon árszintje és sajnos nem is várom, hogy emelkedni tudna.

Összességében a gabonafélék árszintje a 40.000,- 42.500,- Ft/to közötti sávba ragadt be, ez alól csak a jó minőségű (min. 13,0% fehérje, min. 30% sikér) búza a kivétel, ott 2.500-3.500 Ft/to-val magasabb árakról lehet hallani.

Az olajosmagvak jegyzése is kezd éledezni, azt várom, hogy a következő hetekben a napraforgóvetés-területének alakulását jobban megismerve fog beindulni a jegyzése és a kereskedés. A nemzetközi árak itt is tetőztek, mint ahogy azt már írtuk, egyelőre nem látszik ok, hogy újra elinduljanak az árak felfelé.

agrotrend.hu / BG

Biztos tudással a jelen és a jövő kihívásaival szemben

Az éghajlatváltozás komoly hatással van a mezőgazdaságra. Az időjárási szélsőségek, mint például a hosszú, aszályos periódusok kihívást jelentenek a termelők...

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Az Év Szántóföldi Gazdálkodója 2023-ban Kaitz Ákos

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Megölték minden idők legnagyobb anakondáját

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában