Agrárpénzek

Piac

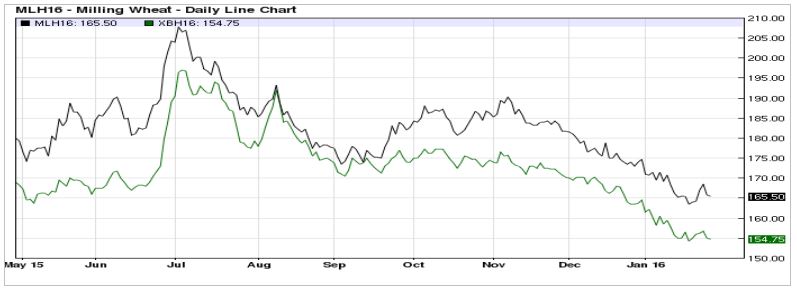

Folytatódik a lejtmenet a gabonapiacon

Nem egyszerű a helyzet: a nemzetközi piacokon másfél-két napig tartott az erősödés, aztán gyorsan kifulladt.

fotó: 123rf

Nem változott szinte semmi az elmúlt héten, így nem volt ez meglepő, sokkal inkább az okozott enyhe élénkülést, hogy volt legalább néhány olyan nap, amikor nem mínuszban zártak a piacok.

A legfőbb hír az elmúlt napokban az volt, hogy csökkentik az orosz export-adót vagy mégsem, de ha igen, akkor sem most. Így, ilyen összevisszaságban jöttek a hírek, a végén már csak azt volt biztos, hogy valaki nyilatkozott, de hogy melyik információ az erősebb, még nem lehet tudni.

Igaz az is, hogy a helyzet sem egyszerű: a Rubel leértékelődése ugyanolyan Dollár ár mellett nagyobb bevételt jelent az eladóknak és emiatt nagyobb az eladni-vagy-tartani bizonytalanság. A névleges árszintek USD/to-ban jelennek meg a kereskedelemben és itt láthattunk néhány dolláros csökkenést. Ez nem volt azonban akkora, hogy jelentős új keresletet generáljon. Az eladói oldal számára viszont jobb lett a helyzet és ez a kínálatot tudja erősíteni, ami az árak csökkenésével kéne járjon.

A kukorica piacán is inkább a kínálati oldal hangsúlyosabb. Továbbra sem emelkedett a kereslet, a mostani áraknál a takarmány-felhasználók egy része inkább a búzát választja, ezért is ott valamivel tartottabb az árszint. A barchart.com grafikonján is jól követhető a két termék egymáshoz viszonyított ármozgása:

A november eleje óta tartó, közel azonos árkülönbség a héten a búza erősebb korrekciója miatt nagyobb lett, egyértelműen a kukoricáé volt a változatlan szintet közelítő áralakulás. Az itthoni belföldi helyzetben sincs érdemi változás: továbbra is a keresleti árak feletti a kínálati árszínvonal és ez változatlanul lassítja az értékesítést.

A búza esetében továbbra is igaz, hogy ma már csak jobb búzáért lehet elérni azt az árat, ami nemrég még a gyenge malmi árszintje volt. Emögött most már nem csak az áll, hogy a vevők a jobbat keresik, hanem az a kínálat, ami a piacainkon újdonságként jelent meg. Korábban nem kellett versenyeznünk a szlovák vagy a cseh áruval Olaszországban, de ma már ez a helyzet. Az ezekből a régiókból érkező ajánlatok sokszor olcsóbbak, mint amit mi kínálunk. Hasonlóan erősödött a kínálat Romániából is és ami a legveszélyesebb: Franciaországból is érkeznek ajánlatok és nem csak kis mennyiségekre, de több-ezer tonnás szállításokra is.

Ezen tényezők mind negatívan hatnak lehetőségeinkre és az új termésig nem is várható fordulat. Az új-termésnél számolunk némi termés-csökkenéssel, de a régiónkban változatlanul igen jelentős többlet lesz, az export-kitettség erősödik.

A napraforgó volt az elmúlt hetek „árslágere”. Jó pár hete kiugróan nagy erősödést mutattak az itthoni jegyzések és ezt néhányan meg is lovagolták, hajtva egyre feljebb az árat. A legközelebbi, márciusi jegyzés november elején robbant fel a 126.000,-Ft/to-s szintre és egészen január közepéig ott is maradt. Ekkor azonban lassan, szinte észrevétlenül, de elkezdett csökkenni és a mai záróár már ismét a 122.000,-Ft/to-s szinten van. A BÉT Áruszekciójában viszont azt is látni lehetett, hogy a márciusi szállítású nyitott kötésállomány csökkent, ezzel párhuzamosan megjelent a májusi szállítási határidő és ma már májusra lehet annyit kapni a napraforgóért, mint néhány nappal ezelőtt még a két hónappal korábbi szállítás után. Nem sokat kell számolni, hogy kiderüljön, ezzel is lejjebb ment a napraforgó ára jónéhány százassal tonnánként.

Az időjárást Önök jobban tudják követni, a hírek alapján az őszi vetések jól telelnek és remélhetőleg ez így is marad a továbbiakban is.

Nagy kérdés, hogy a csökkent búza vetésterület és a pletykák szerint akár jelentősen csökkenő kukorica vetésterületek felszabaduló részén mi kerül majd a földbe tavasszal. Egyes vélemények szerint elsősorban a pillangósoknak van jó esélye, többektől hallottam, olvastam, hogy lucernával fognak próbálkozni – meglátjuk.

agrotrend.hu / Bidló Gábor

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában