Agrárpénzek

Piac

Gabonapiac: illúzió volt a múlt hét – tartottakká váltak a jegyzések, de ez még nem fordulat

Megint gazdagabbak lettünk egy illúzióval – a múlt heti áremelkedés nagyon hamar kifulladt és már az is eredmény, hogy nem következett be újabb csökkenő irányú elmozdulás.

A két héttel ezelőtti pozitív hangulat jórészt tartott még a héten, elsősorban a pénzügyi befektetők tevékenységének köszönhetően. A befektetők korábbi eladásaikat zárták és ez támaszt adott a jegyzéseknek, a kereslet illúzióját keltve.

Elsősorban a szója volt a fő szereplője ennek a mozgásnak, de a búza és a kukorica USA-beli piacán is a vételi tevékenység volt az aktívabb. Mindemellett a számok azt mutatják továbbra is inkább a kínálati többlet határozza meg piaci szereplők magatartását és a tényleges vevők, feldolgozók kivárnak és csak a rövidtávú igényeiket fedezik. Nincsenek arra utaló jelek, hogy a tavaszi időszakban komoly gondok lennének, az eddigi állapot-felmérések mindenütt jó áttelelést és kiváló/jó kondíciókat jeleznek. Jellemző szám pl. Franciaországban, hogy a búzavetések 95 % kiváló állapotban van és hasonlóan jó helyzetről számoltak be a német gazdák is.

Nálunk is hasonló a helyzet, a kapott információk alapján a gazdák mindenütt tudnak dolgozni a földeken, az őszi vetések jellemzően szépe, erősek. Egyik kollega említette, hogy nála már a repce vegetatív részeinek erősítésére van szükség, hogy kellő legyen az elágazások száma, mert egyébként a generatív fejlődés kerülne túlsúlyba és az még korai.

Az előre-gondolkodás továbbra is jelen van a piacokon és az említett kivárás mellett azért vannak már, akik továbbra is kötnek új-termésű árualapokra üzleteket.

Mind a gabona-félék, mind az olajos-magvak esetében hallani ajánlatokról és bár korainak tűnnek ezek az indikációk, hosszabbtávú piaci elemzések alapján nem tartom elsietettnek a kötéseket. Jellemzően ez korábban a kereskedők „terepe” volt, az ő piaci várakozásaik piac-megítélésük alapján döntöttek az eladásokról vagy vételekről. Ezt ma már sokszor a termelő és a végfelhasználó közötti közvetlen kapcsolat helyettesíti, ami egyrészt jó, mert rövidül az ellátási lánc és értékesítési biztonságot jelent, másrészt viszont olyan kötelezettséget is magában hordoz, amit nem lehet könnyen venni – a teljesítési kényszer erősebb.

Véleményem szerint a stabil, átlátható háttérrel rendelkező felhasználók jó vevők, de a kereskedők kockázat-vállalása és adott esetben az általuk végzett ár-biztosítási tevékenység továbbra sem nélkülözhető.

A heti konkrétumokat nézve, a legkedvezőbb tényező a Forint EURO-val szemben gyengülése volt az exportoldalon érintettek számára, mert így közelebb kerültek az eladói árelképzelésekhez a vevői lehetőségek. Sajnos ez nem jelent tényleges áremelkedést itthon, csak azt, hogy a különbség valamelyest csökkent és már nem 3 – 4 ezer forintos különbségről beszélhetünk tonnánként, hanem tonnánként „csak” 1 – 2 ezer Forintról. Ez már adott helyzetben áthidalható.

A mai kalkulációk alapján mondhatni „egységes” a kép: legyen szó ó vagy új kukoricáról, euro búzáról azonnal vagy betakarítást követő szállításról, nagyjából 40.000,- – 41.000,- Ft/to az ár vagonba vagy uszályba rakva. Mindig megjegyzem, mint a benzináraknál szokták mondani: Egy-egy esetben az árak ettől lényegesen eltérhetnek – ahogy az autópályán a gázolaj 360,-Ft/l, míg a helyi kútnál 315,- Ft/l, úgy a mi esetünkben is jelentős lehet az eltérés. Én magam is az elmúlt napokban volt, hogy csak 37.500,-Ft/to-s ó-kukorica árat tudtam indikálni, míg az ország másik szegletében néhány nappal később már 42.500,-Ft/to volt az elérhető ár.

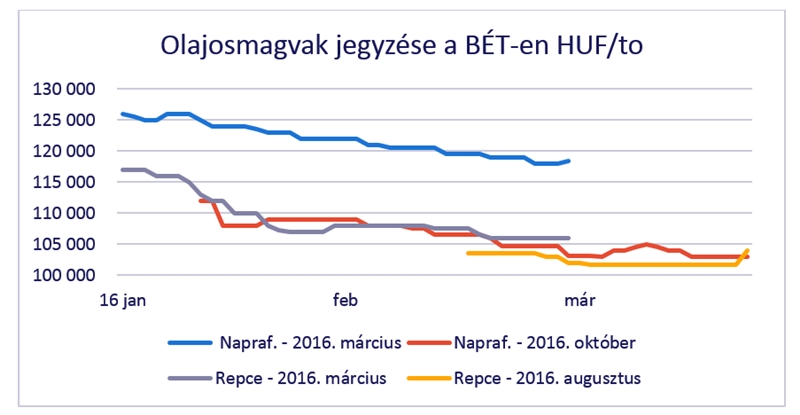

A közeljövőben sem várok elmozdulást és hogy a jegyzések mennyire nem mozognak, most a BÉT jegyzéseinél látható, a napraforgómag és a repcemag jegyzéseinek alakulása legyen az e heti grafikon:

A tegnapi ugrás a repcénél egy kicsit megkésett, mert ugyan követte a mérvadó francia tőzsde, a MATIF jegyzését, de sajnos az már tegnap jelentős mínuszban zárt (-3,75 EUR/to) és így nem várom, hogy folytatódjon az itthoni áremelkedés.

Összességében a legfontosabbnak most azt tartom, hogy a szántóföldi munkák időben és megfelelően elvégezhetők legyenek, a többivel van még időnk később is foglalkozni …

agrotrend.hu / Bidló Gábor

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában