Agrárpénzek

Piac

Gabonapiac: javuló kilátások és mégis romló értékesítési lehetőségek?

Április elején mindannyian, akik az agrárium növénytermesztési oldalával foglalkozunk, elsődlegesen az időjáráshoz igazítjuk dolgainkat. Régi mondás, hogy nem mindenkinek egyforma jelentéssel bír a jó idő és ez most is érvényes.

Az elmúlt hetek, sőt hónapok időjárása kegyes volt az őszi kultúrákat termesztőkhöz és hasonlóan kedvező időjárási körülmények várhatóak a következő hetekre is. Legalábbis a napsütéses órákat tekintve és vannak előrejelzések kisebb-nagyobb csapadékra is. A mostani időjárás alkalmas a tavaszi fejtrágyázásnak, a tavasziak vetéséhez is van még elegendő nedvesség a talajokban és az áttelelések is jók voltak. Reményeink szerint a talajok felső 15-20 centis rétege a következő napokban kap annyi csapadékot, ami elegendő és továbbra sem komoly a szárazság veszélye.

Másik oldalról viszont ez nem annyira jó hír. Az elmúlt két-három napban az előrejelzések Németország, Csehország esetében is javítottak a búza eddigi kilátásain és a várható termés-mennyiséget felfele korrigálták. Szlovákia esetében nem jelentett érdemi változást, mert így is kisebb termést várnak, mint tavaly, de a három hónappal ezelőtti becsléshez képest viszont mintegy 140 e tonnával nagyobb lesz a kínálat. Az EU28-akra vonatkozóan a várható búzatermés mennyisége másfél hónap alatt kb. 1,5 M tonnával emelkedett és ebben nem csak a várható hozamok emelkedő szintje, de részben a felfelé korrigált területek is szerepet játszanak. A 2014/15-ös 150 millió tonnás termést még várhatóan nem érjük el, de a korábban várt 142 millió tonnával szemben most már 144 millió tonnánál járunk. . .

Ránk nézve ezt azért tartom kevésbé jó hírnek, mert ez a piacokért folytatott verseny további nehezedését hozhatja. Már eddig is mindenfelől az a hír jön, hogy a szezon végi zárókészletek rendkívüli magasságokban lesznek és ha ehhez még az is hozzáadódik, hogy a rekordot megközelítő terméssel kell számolnunk, az mindenképpen az árakban fogja éreztetni hatását.

Most még nem is igazán van érdemi kereslet új termésű búzára, de az első ajánlatok alapján –és ez nem csak nálunk igaz- az ó-termés és az új-termés között ma még meglévő árkülönbség rövidesen eltűnhet és nem amiatt, hogy jelentősen drágulna az ó-termés.

A hét elején ennek ellentmondani látszik az árak alakulása a nemzetközi piacokon, de ezt egyedi vételeknek tulajdoníthatjuk és nem érdemi fordulatnak.

Ezek közül is kiemelkedik Etiópia 499 ezer tonnás vétele, amit a hírek alapján a Fekete-tenger térségéből adtak el május-július közötti szállítással. Az árak ennek eredményeként 1-3 USD/to-val emelkedtek, de mivel ez csak egyszeri üzlet volt, nem valószínű, hogy tartós áremelkedést indíthat el. Másik érdekesség, hogy Marokkóban is nagyobb a szükséges import mennyiség és emiatt várhatóan a hivatalos vételekre rendelkezésre álló időszakot megnyújtják és május végéig lehet majd szállítani a búzát az eddigi április helyett.

A hazai piaci helyzetet is jellemzi bizonyos kettőség. Egyrészről a termelők és árutulajdonosok egy része érzékeli, hogy vannak még jelentős készletek, másrészről viszont továbbra is fennáll a kb. 2-3ezer forintos különbség az eladók és a vevők között. Úgy is szoktam fogalmazni, az árakkal nincs baj, csak a paritással: az eladó telephelyi ára érhető el vagonba vagy uszályba rakva és a kettő közötti különbséget kellene áthidalni valahogy.

Vannak most is kivételek ez alól, de sajnos a búza esetében megnyilvánuló kínálati élénkülés kevésbé tud találkozni a vevőkkel. A kukorica esetében sokkal jelentősebb a belföldi igény szerepe és más a beárazások technikája is, ezért néhány napja megint az export árak feletti árakat is el lehetett érni belföldi értékesítés esetén.

Az olajosmagvak piaca továbbra is „nagyon hideg”, mert ha nem lenne időnként egy-egy ajánlat az új termésre, gyakorlatilag „lefagyott” lenne.

A merre tovább kérdésére nem lehet mindenkinek tetsző választ adni, mert alapvetően azért a termelők állnak az értékesítések mögött és az ő szemszögükből nézve a helyzet javulására nem számítok továbbra sem. Egyértelműnek látszik számomra, hogy a jelenleg várható feltételek esetén a piac változatlanul erősen ’többletes’ és ez gátat jelent az áremelkedésnek.

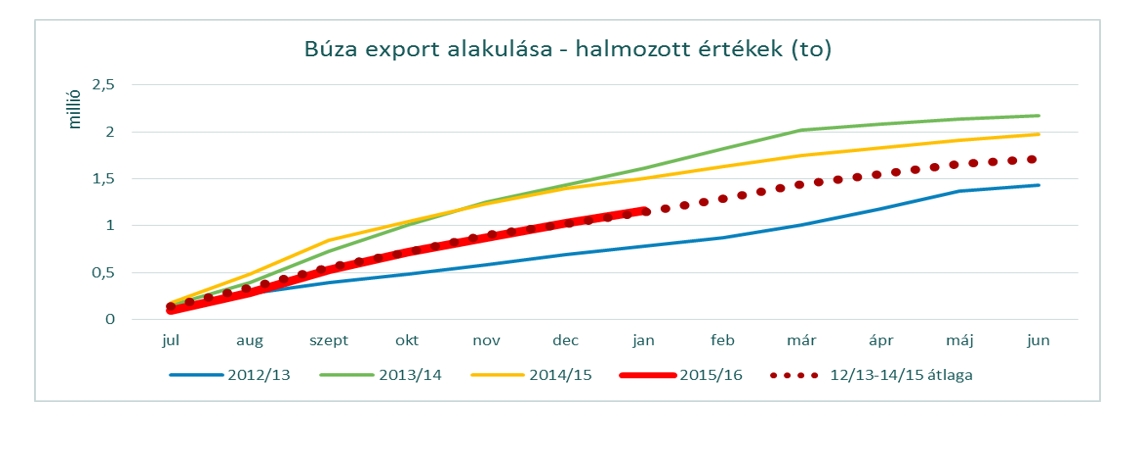

Végezetül még egy fontos tényt kell megfontolnunk és ez az eddigi export relatív lassúsága. Ez megint igaz egész Európára és részben még Ukrajnára és Oroszországra is. Több elemzésben is és a személyes beszélgetésekben is újra és újra előjön, hogy időarányosan nem állunk túl jól.

A mai fő termékre vonatkozóan például álljon itt az elmúlt három és a jelenlegi szezon magyar exportjának alakulása amiből látszik, hogy nincs igazán az élen az idei kivitel, pedig volt már arról szó, hogy a rendelkezésre árualap több, mint ami a korábbi években volt.

agrotrend.hu / Bidló Gábor

agrotrend.hu / Bidló Gábor

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában