Agrárpénzek

Piac

Gabonapiac: megjött a várt fordulat?

A múlt héten már voltak jelei annak, hogy elérhette a gabonapiac a szezon legalacsonyabb árait és talán elkezdődik egy fordulat a trendekben. A legutóbbi néhány nap erősítette ezt az érzést és most az látszik a legvalószínűbbnek, hogy nem folytatódik az árak csökkenő trendje, hanem stabilizálódnak a jegyzések.

Ennek elsősorban azt látom a hétterében, hogy a kőolaj árának immár egy hónapja tartó erősödésének folytatódását várják a piacok. E mögött több tényező is áll, de leginkább az lehet a motiváló tényező, hogy a legfőbb termelő országok olyan mértékű árbevétel csökkenést kénytelenek elviselni, ami már a költségvetésüket veszélyezteti. Emiatt láthattuk, hogy elkezdődtek az egyeztetések a termelés és értékesítés visszafogásáról és talán a színfalak mögött ez határozottabb volt, mint ami kívülről látszott.

A jegyzések alakulását befolyásolta az is, hogy a pénzügyi alapok is stratégiát váltottak és korábbi eladásaikat már a második héten folyamatosan lezárják és összességében a vételek kerültek túlsúlyba. Ez egyértelműen olyan keresletben jelentkezett, aminek a tényleges fundamentális tényezőkhöz nem sok köze van, de a jegyzéseket meg tudta mozgatni.

A fizikai piacokon is jelentkezett ez a változás. A világ legfontosabb vevőjeként számon tartott Egyiptom legutóbbi, szerdai tenderén mintegy 4 – 5 USD/to-val magasabb áron tudott csak szerződni, mint a megelőző alkalommal. Igaz, ebbe az is belejátszott, hogy a múlt heti tender gyakorlatilag eredménytelen volt, továbbra is nyitott kérdés, hogy az üszög-gomba fertőzöttségre vonatkozóan milyen határértéket fognak figyelembe venni. A kereskedők és elsősorban a francia cégek bíznak abban, hogy reális megoldás alakul ki. Ehhez immár a FAO segítsége is rendelkezésre áll, várhatóan megszületik napokon belül a megállapodás.

Az Európán belüli piacokon is megállt az árcsökkenés és bár nem jellemző a fizikai piacok jegyzéseinek emelkedése, azért jelzi a várakozásokban bekövetkezett fordulatot, hogy a vevői oldal aktívabbá vált.

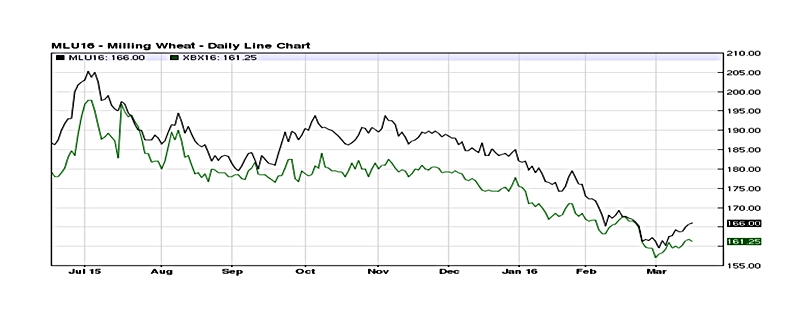

Ezt tükrözik a tőzsdei jegyzések is, a párizsi gabonatőzsdén, a MATIF-on az új termére vonatkozó legközelebbi határidős jegyzések is elmozdultak az eddigi mélypontjukról. (Fekete vonal a búza szeptemberi, a zöld a kukorica novemberi jegyzése EUR/to-ban)

Szeretném azonban elkerülni, hogy rózsaszín kép alakuljon ki itthon és továbbra is az legyen a jellemző, hogy az árutulajdonosok kivárnak. Éppen ezért figyelembe kell vennünk azt a tényt, hogy időarányosan szerintem jelentős a lemaradásunk az export terén, mind a búzánál, mind a kukoricánál. A rendelkezésre álló árualapok nagyságát az egyes piaci szereplők ugyan eltérően ítélik meg, de abban mindannyian egyetértünk, hogy igen jelentős az a mennyiség, aminek még ki kellene mennie ahhoz, hogy a szezon végi készletek a szokásos szintre álljanak be.

Továbbra is úgy látom, hogy az itthoni fizikai piaci árindikációk a realitások fölött vannak és bár továbbra is vannak úgy nevezett ’short-covering’ (korábbi eladásokat fedező) vételek, de ezek árszintje egyre inkább közelít a jelenlegi piaci árakhoz.

Jellemzően a búza területén a 11,0% fehérje tartalmú árut keresi a piac (220-as esésszámmal és 76-os hektoliter-tömeggel) és a rendeltetési területeken nem változtak az árak. Lehet arra számítani, hogy a fuvarköltségek valamelyest alacsonyabbak, mint a szezon korábbi időszakában voltak, de ezek a kapacitások korlátozottak és így nem eredményeznek várhatóan jelentősen jobb vételi ajánlatokat.

Az általam ismert vevői árelképzelések alapján ennek a kategóriának az árszintje már nem éri el a 40.000,-Ft/to szintet új üzleti lehetőségek alapján számolva és mivel az eladói ajánlatok folyamatosan legalább 1500 – 2000 Ft/to-val e fölötti árszintekkel dolgoznak, a két oldal nem ér össze.

A „normál”, minimum 12,5% fehérje-tartalmú malmi búzánál is rögzültek a korábbi árszintek. A már említett egyiptomi eladás alapján figyelembe vehető nemzetközi árszint alapján sem és a belföldi kereslet igencsak vontatott és mérsékelt volta miatt sem számíthatunk a keresleti oldal részéről áremelésre, véleményem szerint a 43.000,-Ft/to-s árszint már nehezen érhető el dunai kikötőben és csak malomba szállítás esetén és minden értékében jó áru esetében lehet rá számítani. A nemzetközi piacokon versenytársaink továbbra is ez alatt az árszint alatt kínálják tételeiket és arra számítani, hogy majd elfogy a mennyiség és a vevők idejönnek hozzánk és hajlandóak lesznek magasabb árat megfizetni, több, mint kockázat.

Szerintem a mostani helyzetet úgy is lehetne jellemezni, hogy esélyt kaptunk arra, hogy ne az árak után kullogjunk, hanem végre találkozzunk is a tényleges kereslettel és úgy vélem, nem kellene ezt a lehetőséget elszalasztani. Figyelembe kellene venni azt is, hogy lassan a vevők fedezik az ó-termésű szükségleteiket és ha véget ér a szállítási periódus, könnyen bekövetkezhet, hogy hirtelen megint eltűnik mindenki a piacokról.

agrotrend.hu / Bidló Gábor

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Csizmadi Imre: A gazdák összefogása biztosíthatja a jövőt

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában