Agrárpénzek

Piac

Így alakulnak az árak – gabonapiaci fejlemények az elemző szemével

Szeptember utolsó hetében folytatódott az előző hetek tendenciája – túlnyomórészt tartott árak jellemezték a piacokat. A búza betakarítás lassan már minden régióban véget ér, mennyisége már egyre határozottabban véglegessé válik és igazolódik a várakozás: sok és jó búza termett 2015-ben az északi féltekén.

Az egyes régiók közül a legfontosabb továbbra is a Fekete-tenger térségét ellátó orosz és ukrán terület, ahonnan a várakozásoknál valamivel jobb átlagtermésekről számoltak be a jelentések. Emellett állandó a figyelem az őszi vetésekre, az időjárás eddig kedvező volt, bár már lassan kell a csapadék.

Az Európai Unió országaiban a fő figyelem az export teljesítésekre irányul, a tavalyi adatokhoz képest az eddig kiadott export-engedélyek volumene alacsonyabb, ezért változatlanul nagy a várakozás egy jelentősebb export ügyletre.

A hét végi egyiptomi vételi tenderen indultak is francia cégek, de az eredményhirdetéskor kiderült, kevés az alacsony ár, a fuvarköltség magasabb volt, mint a fekete-tengeri régióból, így ismét az orosz és az ukrán áru lett a nyertes. Érdekes ugyanakkor, hogy a korábbiaknál már valamivel magasabbak lettek az árak – a legutóbbi extrém alacsony szintekhez képest mintegy 2 USD/to-val magasabb lett a vételi átlagár, leszállított paritáson. Az is figyelemre méltó és az árak alakulását befolyásolja, hogy a fuvardíjak is csökkentek az elmúlt hetekben, de most úgy látszik ez is megállt. A nyári hónapokban még 11 -12 USD/to volt a fuvardíj, most a legutóbbi esetben már „csak” 9 USD/to körül.

Ezek a tényleges üzletkötéseket jellemző adatok alapján az idei szezonban történő szállításra a búza árszintje mintegy 20 USD/to-val került lejjebb. A július közepi tendereket még a 210,-USD/to árakkal meg lehetett nyerni, míg most a 190,-USD/to körüli szint volt a befutó.

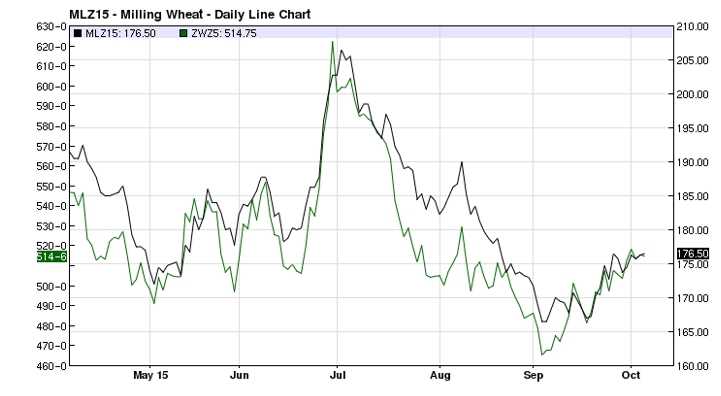

A tőzsdei jegyzések is jól mutatják ezt a tendenciát, a barchart.com alapján készült grafikonon is jól követhető a július eleje óta bekövetkezett 40,-EUR/to körüli árcsökkenés. Ilyen mértékű árváltozást jellemzően követni szokta egy korrekciós szakasz és most ennek lehetünk tanúi.

Ez az itthoni helyzetre is hatással van természetesen. Ahogy azt korábban is vártam, a piaci mozgások lelassultak, a fizikai üzletek egyre ritkábbá váltak. A Budapesti Értéktőzsde jegyzése követi a mozgásokat, de sajnos forgalom hiányában inkább csak a tendenciák jelzésére alkalmas. Azt azonban mutatja, hogy a decemberi jegyzés kezdete (augusztus vége) óta az 51.800,-Ft/to-s szintről a jegyzés 47.900,-Ft/to-ra csökkent. Mindemellett a fizikai piaci ajánlatok továbbra sem ezen a szinten jellemzőek – igaz gyengébb minőségre. Az egyik jellemző kereslet minősége nem áll távol a tőzsde által elfogadott minőség alsó értékeitől, de a fehérje tartalom miatti korrekciót is figyelembe véve is magas még a tőzsdei ár.

Véleményem szerint a 11,0 % fehérje-tartalmú áru árszintje export esetében a termelő telephelyén 42.000,- 43.500,-Ft/to körül alakul jó esetben. A tőzsdei árból a tőzsdei előírások alapján számolt bonifikációs ár 45.500,-Ft/to körülre jönne ki, ezért sem valószínű a kereslet megugrása. A „klasszikus” malmi búza árszintje 47.000,- 48.000,-Ft/to körül stagnál és hogy ezen a szinten „lefagyott” a kereslet, azt magyarázza, hogy az Európán belüli kereslet – a fenti 11,0%-os árun kívül – csak a nagyon magas fehérje-tartalmú árura érzékelhető. Ez az extra magas minőségű áru tudja csak megközelíteni, esetleg el is érni az 50.000,-Ft/to körüli árszintet.

A nemzetközi piacokon kialakult árszintek kb. 5 USD/to-s közökkel követik egymást a fehérje-tartalom 0,5 %-onkénti változását követve. Ez alapján a 12,5%-os fehérjetartalmú áru árszintje –elvben- szintén a 47.000,-Ft/to körüli árszintet hozza vissza. Ha a magasabb minőségből indulunk ki, akkor is hasonló eredményt kapunk, ezek alapján a mostani árszintek reálisak és csak akkor várható ezek emelkedése, ha a nemzetközi helyzet alapvetően megváltozna – de erre kevés esélyt látok.

A kukorica betakarítása a másik előtérben lévő téma a gabonakereskedőnek. Ez idén különösen izgalmasnak látszik, hiszen a tavalyi kiugróan jó termést követően „biztosan rossz” lesz a termés. Én nem hiszek ebben, de abban igen, hogy az alacsonyabb hozamok ellenére sem alakul ki hiány. Az 5 éves átlaghozam kb. 6 to/ha volt, az időjárási helyzetet figyelembe véve az eddigi eredmények alapján továbbra is reálisnak tartom az 5,5 to/ha hozamot. A legutóbbi NAK adatgyűjtés alapján ez a szint meg is van és azért ne feledjük, hogy a hosszabb tenyészidejű hibridek még emelhetik az eddigi átlag-hozamokat.

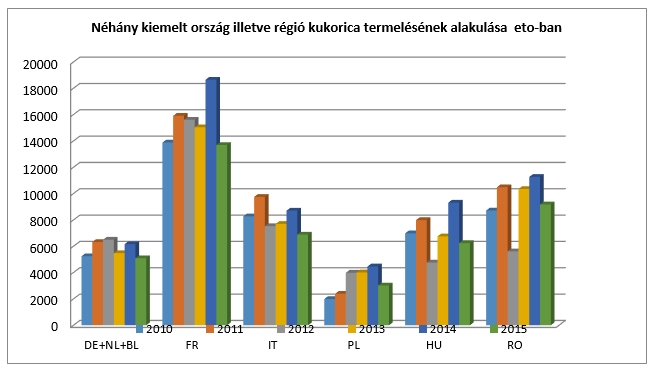

Előző cikkünkben már említésre került, hogy az Európán belüli összes kukorica termés lényegesen kisebb lesz, mint a tavalyi volt, de itt is igaz, hogy ott ahol már a betakarítás vége felé járnak, a legszkeptikusabb várakozásokhoz képest javult a kép. A legfrissebb eredmények és információk alapján a Strategie Grains nevű vezető szakportál a 2015. évi betakarítást 57,6 millió tonnára várja az EU 28 tagállamában összesen és ez még az ötéves átlag alatt van kb. 12 %-kal. Tavalyhoz képest a csökkenés közel 25 %-os, de mint már megjegyeztem, ez nem okoz igazán nagy gondot véleményem szerint, mert a kereslet-kínálat korábban kialakult gyakorlata nem borul fel. Az EU importja az Unión kívüli területekről a korábban „jellemző” szintre, kb. 12,5 millió tonnára várható, a tavalyi 9,3 millió tonna után. A behozott volumennek évek óta 60 – 65 %-át teszi ki az ukrán áru, és ha jó a termés déli féltekén, akkor a szezon második felében a brazil kukorica is jelenthet jelentős mennyiséget.

Az egyes országok adatai alapján továbbra is az a véleményem, hogy az idei hazai termésből exportra elsősorban Európán belülre van kilátás és szükség. Ennek tükrében a fő piacainkon kialakult árszintek és az itthoni árak közötti összefüggést az Európán belüli árak között kell keresni és szerintem kevésbé lesz közvetlenül befolyásoló a FOB Fekete-tengeri jegyzések szintje.

Ez egyúttal azt is jelenti, hogy a kivitel várhatóan lassabb és egyenletesebb lesz mintha lehetőség lenne egy-egy nagyobb tétel egyidejű szállítására a Dunai forgalomban a constantai kikötő felé.

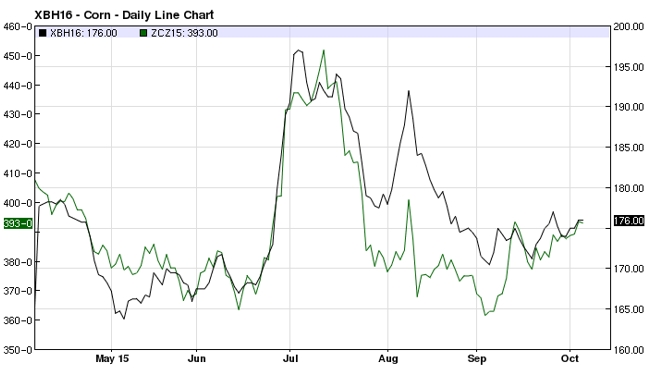

A nemzetközi piacok árainak alakulása az alábbiak szerinti volt az elmúlt hónapokban, megintcsak a barchart.com közlése szerint:

Az elmondottak ezen is jól látszanak: az elmúlt néhány hétben emelkedtek az árak, a mélypontról elmozdultunk.

A kérdés ezek után természetes: mennyi lesz a kukorica itthoni ára. Véleményem szerint a közeli hónapokban a 43.000,-Ft/to-s árszint lesz az árcentrum. Ettől 1.000 – 2.000 Ft/to-val eltérhet az ajánlati ár a napi árfolyamok és a vevők azonnali igénye alapján, de több ezer forintos áremelkedést ma még nem látok.

Az eladási lehetőségek alapján a 2016 első negyedévére történő eladás most jobb ajánlatnak tűnik, mint a szokásos, az egyes szállítási határidők közötti különbség nagyobb, mint a tapasztalataim alapján kalkulálható költségek szintje.

Bidló Gábor

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Prémium a zöldsorban: Massey Ferguson szálastakarmány gépek bemutató

A Massey Ferguson 2018-tól gyárt és értékesít prémium minőségű szálastakarmány gépeket, köztük kaszákat, rendképzőket és rendterítőket. Alábbi cikkünkben mutatjuk be...

Legyen saját személyes, megbízható agrometeorológusa

A KITE közel 700 Agrometeorológiai állomásból álló egyedülálló, saját fejlesztésű hálózattal rendelkezik, amely jelenleg az egész országot lefedi, és az...

A Talaj Élete – figyelemfelkeltő kampány videó

Ha többet tudunk a talajról, jobb döntéseket hozhatunk arról, hogy mit tegyünk a talajjal és mit ne, annak érdekében, hogy...

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Csizmadi Imre: A gazdák összefogása biztosíthatja a jövőt

Bűdi Károly: A diverzifikáció a túlélést is biztosíthatja

Nyárádi Attila: Költséghatékonyabb talajművelés magyar fejlesztésű gépekkel

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában