Agrárpénzek

Piac

Kicsit feljebb mozdultak a terményjegyzések

Április utolsó napjaiban sem romlott a kínálati helyzet, úgy látom, inkább az vezetett némi erősödéshez, hogy a korábbi határidős eladásokat vissza kellett fedezni és emiatt a vevőknek kellett mélyebben a zsebükbe nyúlniuk – vagy csak kevesebb profittal megelégedniük a korábbi eladások visszavásárlásában.

Bevezetõ mondatunk mind a nemzetközi, mind a hazai terménykereskedésre igaz, bár van eltérés a két helyzet között. Itthon elsõsorban ez a kukoricára lett igaz, ahogy jönnek a vonatok és kell az áru a rakodáshoz, nem esett tovább az ár – a vevõk megadják idõnként még azt is, amit már nagyon nem szeretnének, de muszáj. Most már mintha hajók is érkeznének, nem csak a keleti végeken nõtt az érdeklõdés, de a Dunához közelebbi területeken is megmozdult valami.

fotó: 123rf

Túlzott elvárásokat azonban ne támasszunk ezekkel a vételekkel kapcsolatosan, ahogy nézem a pénteki jegyzéseket, ajánlatokat, a kukorica jegyzése Constanta-ban, tengeri hajóba rakva 165 -166 EUR/to májusi szállítással és ez a költségeket figyelembe véve nem éri el itthoni uszályba rakott paritáson a 140,- EUR/to-t. Mire eljut a kikötõig, további 4-5 EUR/to költség adódik, így a telephelyi árak kikötõközeli területeken érik csak el a 42.000,-Ft/to-s szintet. Persze, ha vasúttal megy, biztos olcsóbb – mondhatnánk, de nem így van.

Akárhonnan is nézzük, a vagonbarakott árak sem kúsztak az ország keleti felében 140,- EUR/to fölé és ez forintban inkább a 41.000,-Ft/to-s szintnek felel meg, semmint annál magasabbnak.

Az, hogy vannak, akik mégis adnak 42.000,-Ft/to árat, igaz lehet, mert ha nincs meg a mennyiség a vonathoz vagy a hajóhoz, sokkal-sokkal drágább lehet az álláspénz. Kérdés persze, meddig marad ez így. Visszanézve az elmúlt hetek-hónapok kötéseit és jegyzéseit, az a véleményem: nem sokáig. Nincs hova feljebb menni, nem voltak az árak ennél érdemben magasabban, lejjebb viszont azért nem nagyon tud esni az ár, mert az egész szezon ú.n. oldalazó áralakulást mutatott, ami azt is jelenti, ha nincs hiányhelyzet, akkor a korábbi árak hatása érvényesül, ami a mostani szintek körül van.

Ha viszont a korábbi eladások fedezése lanyhul, úgy az áraknak a mostani új kötések áraihoz kell igazodniuk, azok meg inkább 40.000,-Ft/to-t alulról közelitõ szintre jönnek ki (merthogy van még tárolási, árukezelés, finanszírozási stb.) költség is.

Ez a folyamat játszódott le az elmúlt hetekben a búzánál is. Nem annyira tiszta itt a kép, mert a látszat alapján egyre drágul a búza, de ehhez egyre jobb minõség is társul. Itt nehezebb összehasonlítani a mostani és a korábbi árakat, mert nem mindegy mirõl is van szó. Más termékkör példájával élve, nem mindegy, hogy lé-almáról vagy egyesével papírba csomagolt extra téli almáról van-e szó.

fotó:123rf

A kínálati árak tavaly õsz óta alig mozdultak el – mondhatnánk az ’alap’, euro-búza (min.11,0% fehérje, 220-as esésszám és 76-os hektolitertömeg) ára változatlanul 140-142,-EUR/to körül van bebetonozva. Hogy most mégis 45.000,-Ft/to áron vannak érdeklõdések és üzletek, az annak köszönhetõ, hogy malmi búzára még volt üzlet, míg az euro kategória gyakorlatilag elfogyott.

Jól jelzi a gyengébb minõségû tételek „hiányát”, hogy az Agrárgazdasági Kutató Intézet jelentése alapján idén a malmi búza kb. 1.000,-Ft/to-val volt olcsóbb, mint tavaly ilyenkor, miközben a takarmánybúza 2.000,-FT/to-val volt drágább.

Azt gondolom, ebben a magasabb takarmányárban azért az is benne van, hogy az a búza nem 10%-os fehérjetartalmú, hanem megveszik takarmánynak azt is, ami egyébként a fehérje alapján lehetne malmi is, csak valamelyik más paramétere „sántít”, pl. mert megázott és nincs meg megfelelõ sikérminõség.

Az európai piacokon az idõjárás jelentõs árbefolyásoló szereppel bírt – a franciaországi választások most ugyan háttérben szorították a csapadék hiányáról szóló híreket, de õk is úgy vannak, mint mi: az ország dél-nyugati részébe nagyon kéne már az esõ.

Az érem másik oldala, hogy a vetések azért haladnak és bár van némi lemaradás, azért még nincs ok félelemre (sem).

A héten sokkal inkább a tovább emelkedõ termésmennyiség került elõtérbe, így a készletek csökkenésére 2017/18-ban sincs sok esély – legalábbis a búzánál.

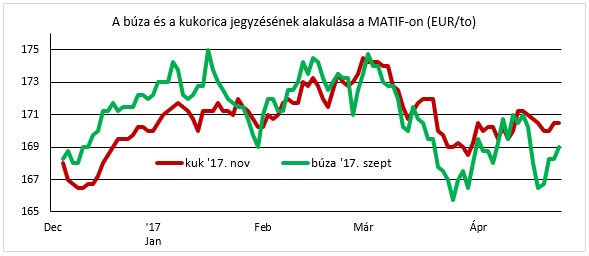

A szokásos diagrammunk kicsit mintha ellentétes lenne a fentiekkel, de valójában nincs így, csak olyan kicsi az árváltozás mértéke, hogy a napon belüli pillanatnyi hangulat dönt arról, hol is zár a tõzsde, a napi minimum vagy a maximum közelében. A változás mértéke azonban csak alig éri el az 1 EUR/to-s, egész hétre vonatkozóan is 2 EUR/to-s sávon belül maradtunk.

A héten a készletek csökkenésére vonatkozó hír a kukoricára korlátozódott, az is csak akkor, ha Kína valóban tudja csökkenteni készleteit. A Nemzetközi Gabonatanács a héten kiadott elemzése mutat rá, hogy a kínai készletek a belsõ felhasználás erõsítésével és az import drasztikus csökkenése esetén valósulhat csak meg. A folyamat valószínû elkezdõdött, hiszen Kína márciusi kukoricaimportja a tavalyi szint egyszázada (!) volt csak, és a január-márcusi idõszak bevitele is kevesebb, mint felére esett vissza.

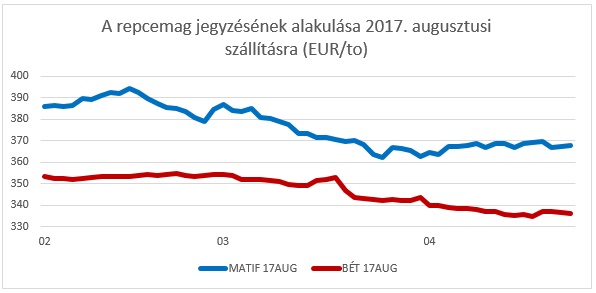

Az olajosmagvak közül a repcének van itthoni és Párizsban is a MATIF-on jegyzése. Sajnos az itthoni forgalom nem túl nagy, de a jegyzések azért nagyjából követik a szabadpiaci tendenciát. Ezen a diagrammon is látszik, csúszik lefele az itthoni árszint és ez valamelyest megerõsíti azt a véleményt, hogy

bár nem optimálisak a körülmények itthon a repcének, azért a termelés többlete meglesz és az áraknak az export eladási lehetõségeket kell figyelembe vennie.

Egyelõre még nem látjuk a tavaszi munkák végét, de remélhetõleg mindenki tud haladni a földeken, amihez most a kicsit hûvösebb és csapadékos idõjárás is hozzásegíthetett.

Továbbra is bízva a tavaszi munkákhoz alkalmas idõjárásban, nem várok gyenge termést idén sem, és emiatt változatlanul az a véleményem, nem szabad arra várni, hogy majd késõbb jócskán feljebb mennek az árak. Akinek van rá lehetõsége és tud tárolni, annak jobb a helyzete, de egyelõre nincs arra utaló jel, hogy jelentõsebb ÚJ érdeklõdés lesz majd a termények piacán, ami aztán majd gyorsan kisöpri a maradék árut. Eddig is inkább a lassabb menet volt a jellemzõ, sok maradhat a végére, ami aztán már a következõ évet fogja nyomni.

agrotrend.hu / BG

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában