Agrárpénzek

Piac

Nőtt az esély a fordulatra?

Augusztus utolsó napjai igazolták az egy héttel korábbi reményt: az európai búza- és kukoricajegyzések nem csökkentek tovább. Megállt az árcsökkenés és a figyelem fokozatosan a korábbi ’bombajó’ hírek hátterének és realitásának felmérése felé fordult.

Elsőként az orosz búza terméskilátásai kaptak kiemelt figyelmet, de ahogy arra korábban is rámutattam, a belső logisztika korlátot jelenthet és ez a nemzetközi piacokra gyakorolt hatást csökkenti.

A heti áralakulás alapján úgy látom, az orosz búza exportkilátásai már nem gyakoroltak érdemi hatást, nem kell további 8-10 millió tonnás mennyiséggel számolni. Ez a gyakorlatban azt jelentheti, hogy a mostani nagyon alacsony árak nem csökkennek tovább, nagyobb a valószínűsége a tartott áraknak.

A kereskedelmi árak és a tőzsdei árak között mintha sokszor nem is lenne közvetlen összefüggés, annyira el tudnak térni a fizikai piaci árak és a jegyzések. Erre példa a párizsi tőzsde búza jegyzése is, ami alapján az árszint alig volt 150,-EUR/to fölött, de ezzel egy időben tényleges áruforgalom szinte nincs is. A tényleges fizikai piac jegyzése, ajánlatai ennél 8-9 EUR/to-val magasabban voltak, de ez sem eredményezett eladást – a tényleges árutulajdonosok ezen az áron nem értékesítették terményeiket. A tényleges piaci ajánlatok német vagy lengyel búzára FOB tengeri kikötő paritáson 165-169 EUR/to között vannak, megerősítve, hogy a tőzsdei jegyzés még „nincs a helyén”.

A kukorica esetében kevésbé volt meghatározó hét augusztus vége. A legfőbb ármeghatározó USA-beli piac, a szeptember 12-i új becslésre vár, mert az augusztusi várható kukoricahozamok adatát túlzottan optimistának tartották. Időközben azonban több elemző is javította korábbi előrejelzését és többségük inkább felfelé korrigálta a várakozását.

Mindezek együttesen eredményezték, hogy

a bizonytalanság tovább tart, de most inkább arra van esély, hogy ha áremelkedés nem is következik be, de legalább az árcsökkenés véget ér.

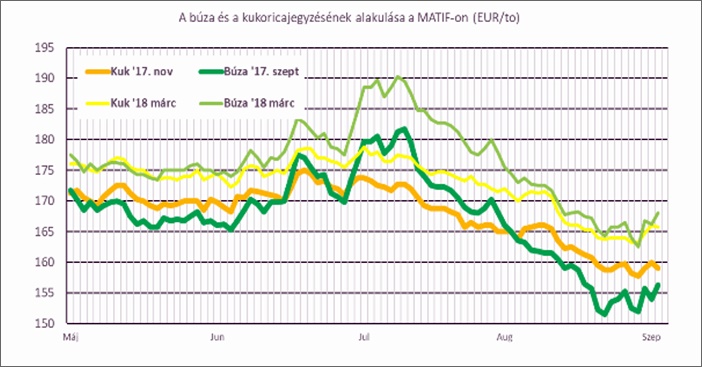

Ezt mutatja szokásos diagramunk is a párizsi tőzsde jegyzéseivel. Itt szeretném megjegyezni, hogy a szeptemberi szállítási határidő lejár, így rövidesen már csak a magasabb, decemberi árakat fogjuk látni, ami a búza esetében akár „jelentősebb” áremelkedést is mutathat majd és ennek is lehet kedvező hatása a kereskedelemben.

Az egyes határidők között az európai piacokon az 1,0-1,5 EUR/to/hó költséggel szoktak számolni, így az ábrán is látható 12,-EUR/to-s árkülönbség a szeptemberi és a márciusi jegyzés között még nagyobb a jellemzőnél, de ez most a szeptemberi ár túlságosan alacsony szintje miatt következett be. Ezt mutatja a kukoricánál is a különbség: a novemberi és a márciusi jegyzés közötti különbség 6,-EUR/to.

Érdekesen alakul a hazai helyzet – a búza iránti kereslet megállt, pedig „jönnek elő” a tételek, főleg olyanok, amiket azonnal vinni kéne. Jellemző, hogy a két-három héttel ezelőtti vételi ajánlatokra hivatkoznak az eladók, hogy most már elfogadnák, de azok a lehetőségek elmúltak.

Jól érzékelhető, hogy a belső felhasználók fedezték magukat, amire szükségük volt, megvették. Igaz ez a malmokra és a takarmánykeverőkre is, legalábbis nagyon így néz ki. Nem teljesen váratlan, hogy az exportérdeklődés is nagyon lanyha. Kereskedő kollégákkal beszélve szinte kivétel nélkül mindenki arról számol be, hogy

augusztusban gyakorlatilag lehetetlen volt üzletet kötni, a hónap a korábbi üzletek teljesítésével zajlott és reménykedünk abban, hogy szeptember meghozza majd a forgalmat is.

Búza esetében még az is különös feladatot jelent, hogy a különböző és nem szokványos minőségű tételek hova értékesíthetőek.

A piaci árak ennek ellenére még nem indultak el lefelé – a normál malmi búza árszintje eladói szándékok alapján 45.000 – 46.000,-Ft/to körüli szinten vannak eladó telephelyén, míg a vevők ezt az árat vagy kikötőbe szállítva, vagy vagonba rakva, jobb esetben belföldi felhasználóhoz beszállítva kínálják csak. Észrevehető, hogy akinek kell a hely, rugalmasabb és szerintem a felhasználók sem élnek vissza ezzel. Több termelő is jelezte, csomagban kínálja áruját, de sajnos az egy hónapja jellemző árak már érvényesek, a korábbi 45.000,-Ft/to-s ajánlat ma már legalább 1.500,-Ft/to-val van lejjebb – ugyanarra a részben euro, részben malmi búzát tartalmazó csomagra.

A hangulatot befolyásolja, hogy a most kezdődő napraforgó-betakarítás sem vetít előre sok jót. A vételi ajánlatok már 90.000,-Ft/to alá is beestek és akinek volt 100.000,-Ft/to fölötti eladása, most nem siet a szabad többlet értékesítésével. Nem biztos azonban, hogy ez kifizetődő lesz – az első becslés alapján igen csak jó termésre számíthatunk…

Az árat nemcsak a belső felhasználás határozza meg – bár a napraforgómag exportja alig éri el a termés 10-12%-át -, hanem az is, hogy milyen az import lehetősége, hiszen az elmúlt években szeptember-október táján 80.000 tonna körüli behozatalunk volt. Nem utolsó sorban az előállított nyers napraforgóolaj ára is meghatározó, ami az elmúlt két hónapban stabilizálódott, de még mindig nem éri el az év elejei szinteket, amikor a korábbi 100.000,-Ft/to-s árat kínálták a feldolgozók és a felvásárlók.

A legkülönösebb árszinteket itthon a kukoricára kapjuk.

Azt is gondolhatnánk, hiány lesz itthon, mert olyan árszinten forognak az eladói ajánlatok. Lehet, hogy tényleg csökken a készlet ami a szezon végére megmarad, de régen nem volt olyan, hogy az itthoni ár magasabb, mint a fő eladói piac árszintje.

Kicsit talán cinikusan hangzik, de tényleg nem értem, hogy miért drágább itthon a kukorica, mint Constanta-ban: ott is 147,-EUR/to az ajánlati árszint, itthon meg 44.000,-Ft/to a vevői és 46.300,-Ft/to az eladói ajánlat a tőzsdén (merthogy megint volt ajánlat!!!). Az előbbi 144,-EUR/to a mai árfolyammal, az utóbbi 152,- EUR/to. Ezt nem magyarázza, hogy nekünk az Unión belül van biztos piacunk, mert Constanta-ból a költség kevesebb, mint itthonról. A romániai kikötőből az áru akár 10-12 EUR/to-val olcsóbban juthat el vevőinkhez, mint tőlünk. De biztos van valami még, amit nem látunk egyelőre, mert a nagyok vesznek és az a véleményem, ezt érdemes kihasználni – amíg lehet.

Összességében azt várom, hogy a búza itthoni ára marad ott, ahol most van, mert nem találkozik a kínálat és a kereslet, míg a kapásnövények árszintje inkább lefelé várható. Termelői szemmel ne legyen igazam – elemzőként viszont ezt látom.

agrotrend.hu / Bidló Gábor

Három lépésben az eredményes szójatermesztésért

A nehéz téli időszakot követően az idei évben sok termelő a tavaszi kultúrák eredményességében bízik. Azon termelők számára akik idén...

Elindult az átütemezett terület- és állatalpú támogatások kifizetése

Csaknem 48 ezer termelőhöz, 11 jogcímen több mint 55,6 milliárd forint támogatás érkezett meg múlt héten a Magyar Államkincstártól a...

Az Év Agrárembere kitüntető díj 2023 Agrárinnováció kategória támogatója a Kwizda Agro Hungary Kft – Interjú Barna Sándorral

Az Év Agrárembere kitüntető díj 2023 Élelmiszeripar kategória támogatója a Master Good Kft – Interjú Bárány Lászlóval

Az Év Agrárembere Díj 2023 – Szijártó Bálint interjú

Csizmadi Imre: A gazdák összefogása biztosíthatja a jövőt

Bűdi Károly: A diverzifikáció a túlélést is biztosíthatja

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában