Agrárpénzek

Piac

A finanszírozás költsége

A Takarék Agrár Központ edukációs célú cikksorozatot indított az agrotrend.hu oldalon. Célunk a mezőgazdaságban tevékenykedő szereplők pénzintézetekkel való együttműködésének a javítása. Az első részben arra hívtuk fel a figyelmet, hogy a finanszírozó nélkülözhetetlen stratégiai partnere a gazdálkodónak. Cikksorozatunk második részében a finanszírozási fajtákkal és a források költségével foglalkozunk, kiemelten a Takarék Agrár Hangulati Index (TAHI) legfrissebb adataival összhangban.

A cikksorozat elsõ részét itt olvashatják.

Az agrártermelés forrásszükséglete több részbõl tevõdik össze. Ezeket érdemes ketté bontanunk, állandó és változó költségekre. Míg az elõbbiek az eszközökhöz kapcsolódnak (a beruházások és a tárgyi eszközök amortizációs költsége), az utóbbiak a termelés során felmerülõ éven belüli tételek (az inputok, a munkaerõ és az adminisztráció) költségei lesznek. Ezek ellentételezése az éves árbevétel, a támogatások és a külsõ forrás bevonása lehet. Nem mindegy, milyen ütemezésben használjuk fel ezeket az összegeket, hiszen jelentõs pénzt veszíthetünk, ha nem okszerûen lépünk fel gazdaságunk finanszírozásával kapcsolatban. Fontos szempont a likviditás fenntartása, ami a költségek azonnali ellentételezésének a képessége lesz.

A gazdaság vagyonát csoportokra bonthatjuk az alapján, hogy mennyire számítanak likvidnek, azaz milyen gyorsan lehet pénzzé tenni õket. A leginkább likvid a készpénz, hiszen az azonnali fizetõeszköz. A mérleg másik nyelve lesz a befektetett eszközök csoportja, amiben a lekötött tõke csak nagyon lassan térül meg. Sok a kérdés és lehetõség a vállalatok pénzügyeivel kapcsolatban, és nyereségrõl mondanak le azok a gazdák, akik nem alkalmazkodnak a pénzpiaci helyzethez. Különösen fontos kérdés ez jelenleg, amikor történelmi mélységben vannak a kamatok, és nagyon jó lehetõség van a saját erõ, úgymond a saját takaró meghosszabbítására. Mindjárt itt egy jó tanács: próbáljunk fix kamatra forráshoz jutni, minél hosszabb idõre, mert e kedvezõ kamatkörnyezet nem fog évekig tartani! Ezáltal felgyorsulhatnak a fejlesztések, hamarabb nõhet a versenyképesség, javulhat a jövedelmezõség.

Elsõ lépésben az alapelvek szintjén vizsgáljuk meg az összefüggéseket, majd a TAHI adatai alapján nézzük meg a hazai viszonyokat. Országjáró körútjaink során azt figyeltük meg, hogy kisebb üzemméret esetén nem mindig kerül megfelelõ hangsúly a pénzügyekre, de a nagyobb cégek esetén is sok esetben van lehetõség a finanszírozás javítására. A mezõgazdaságban a jövedelmezõség alacsony, így fontos, hogy ne érjen pénzügyi veszteség minket. Hangsúlyozni kell, hogy ez nem a pénzintézet elkerülését jelenti, hanem pont fordítva. Minél több lehetõséget kell megismerni, hogy a legalkalmasabbat választhassuk ki a számunkra. Ebben pedig ma már messze nem csak a hitelfeltételeknek kell fõszerepet kapniuk, hanem a kiegészítõ szolgáltatásoknak is. Ilyen példa az a szakmai támogatás, piaci elõrejelzés, tanácsadás, amit a Takarékok saját agrárszakmai mûhelyükön keresztül nyújtanak.

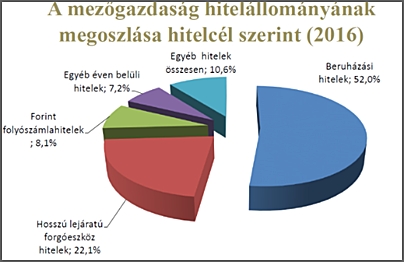

Korábban aranyszabályként érvényesült, hogy hosszú távú célra hosszú távú forrást alkalmazzunk, míg rövid távra rövidet. A piacon azonban e téren nagy a zûrzavar, amiben közrejátszik a támogatott hitelek széles kínálata és – a már kifutott – méltán népszerû NHP konstrukció is. Tény azonban, hogy ágazati szinten a beruházási hitelek és a hosszú lejáratú forgóeszközhitelek képezik a finanszírozás gerincét.

Forrás: AKI

A beruházások esetén a Takarék Agrárhangulati Index legfrissebb felmérésének az eredményeibõl indulunk ki. Adataink alapján a mezõgazdasági üzemek 80 százaléka tervez valamilyen beruházást az elõttünk álló 12 hónapban. A tervezett beruházások jelentõs hányada támogatási forrás igénybevételére épül és hitelfelvételi szándék is párosul hozzá. Negyedük ehhez kizárólag önerõt és támogatást használna fel. Pedig már a beruházások kötelezõ önerejét is érdemes lenne olcsó külsõ forrásból biztosítani. A saját pénzt pedig inkább fedezetül használni, így az maga is termelne némi hozamot. Ma ugyanis óriási azon gazdák aránya, akik inkább önerõbõl finanszíroznák a beruházásaikat. Ez nagyon gyakran vezet likviditási problémákhoz, hiszen az azonnal mobilizálható önerõt kötjük le hosszú távon. Ez akkor jelent problémát, ha közben a rövidtávú szükségleteinket (az inputok és a szolgáltatások költségét) nem tudjuk azonnal megfinanszírozni. Természetesen, a Takarékoknak ezen esetekre is van pénzügyi megoldása, de a tervezett és okszerû pénzgazdálkodást elõbbre valónak tartjuk. Ennek kialakításában is partnerek vagyunk.

Takarék Agrár Hangulati Index 2017. I. negyedév

A gazda likviditása sérülhet akkor is, ha nem várt ütemezésben kapja a közvetlen támogatások elõlegét, amit szerencsére – a Magyar Államkincstár jóvoltából – a gazdák már az ügyfélkapujukon keresztül nyomon követhetnek.

Az is hasonló gondot okozhat, ha az elõfinanszírozási szerzõdéskötéskor nem figyel a gazda arra, hogy a beérkezett támogatási elõleg mekkora részét fordítja törlesztésre. Sok cég a tavaszi inputokat az október 15-i elõleg-kifizetéseket követõen rendeli meg, így gondot okoz, ha nem az elvárásoknak megfelelõen érkezik meg az elõleg. A Takarékok ezt a szempontot is figyelembe vették termékük rugalmas kialakítása során.

agrotrend.hu / Takarék Agrár Központ

(x)

JDLink modulok a John Deere-on túl

A JDLink™ már több mint 10 éve biztosítja a John Deere gépek adatainak elérhetőségét. Az első MTG vezérlőegységet 2011-ben mutatta...

Búzaszentelő Ünnepséggel indult el a Magyarok Kenyere Program

A Kárpát-medencei Búzaszentelő Ünnepséggel, közel 400 kárpát-medencei gazdálkodó részvételével nyitotta meg a Magyarok Kenyere – 15 millió búzaszem program a...

Az eredeti acetamiprid, egyenesen Japánból

A tudatos és okszerű növényvédő szer használat első számú prioritás a mezőgazdaság területén, ráadásul az európai uniós törvényi szabályozásoknak köszönhetően...

2024-ben is elindítja a hungarikum-pályázatokat az Agrárminisztérium

Az idén 445 millió forint értékben hirdet hungarikum-pályázatokat az agrártárca, a felhívások célja az identitás megerősítése – mondta V. Németh...

Az Év Állattenyésztője Huth Balázs 2023-ban

Az Év Fiatal Gazdásza Göbölyös Károly 2023-ban

Dr. Füzi István interjú

Az Év Élelmiszeriparosa Dr. Kovács Péter 2023-ban

Az Év Ökológiai Gazdálkodója Dezsény Zoltán 2023-ban

Megölték minden idők legnagyobb anakondáját

Délután vihar és jégeső is várható, már kiadták a riasztást is

Dugig vannak vadakkal a nógrádi erdők

Levéltetvek elleni védekezés: Mit ne tegyünk!

Felbecsülhetetlen kincs lapul Magyarország alatt, amit a mezőgazdaság is tudna használni

Megjelent a kaliforniai lopódarázs Magyarországon

Négy új hajó felavatásával indult el a 178. balatoni hajózási szezon

Középpontban a Väderstad többszörösen díjazott munkagépe

Szupermenta fehérjepor termékteszt újratöltve: az eredmények most sem felhőtlenek

A természetes megoldások új hulláma az AGRO.bio Hungary Kft. kínálatában